自動車に安心して乗る上で必要不可欠な自動車の任意保険。

しかしサービスによって料金が違ったり、サービス内容が異なったりするため保険会社を選ぶだけでも一苦労ですよね。

本記事では、自動車保険の保証プランや見積もり方法、おすすめの自動車保険会社を紹介していきます。

これから車を購入するから保険について知りたい、保険会社を安いところに変えたいと考えているあなたにとって有益な情報になること間違いなしです。

最後までじっくりご覧ください。

自動車保険とは?

自動車保険は事故などを起こした時に発生する車両の保証や、医療費などの保証をしてくれるサービスです。

保険の中には絶対に入ることが義務づけられている自賠責保険がありますが、実際に事故を起こした際に支払う賠償金や医療費を全てまかなえるほど多くはありません。

そのため万が一のことに備えて任意の自動車保険に入ることは必須です。

自動車保険の基本補償プランは?

自動車保険とは言っても、補償内容ごとに保険の名前が異なります。

それぞれの保険の名称と、補償内容について詳しく見ていきましょう。

対人賠償責任保険

事故によって相手の方に怪我をさせてしまったり死亡させてしまったりする際に適用される保険です。

自賠責保険にも対人賠償責任保険は含まれますが、実際に事故を起こした際、自賠責保険だけでは支払いきれないことがほとんど。

人の命にかかわることなので、その分請求されたら大きな額になることが多いからです。

そのため対人賠償責任保険は無制限一択。

仮に限度がある額を選べたとしても、選ぶべきではありません。

対人賠償責任保険が自動車保険に入る最大の目的とも言えるので、ケチらず万が一に備えて補償額は無制限にしておきましょう。

対物賠償責任保険

相手のモノに損害を与えた場合に発生する賠償金を補償してくれます。

車を壊した場合は車の修理代、信号機を壊した場合は連携している全ての信号機台を支払う必要があるため、賠償金は高額になりやすです。

またお店に突っ込んだ場合は修繕費用だけでなく、営業できない日数の売り上げ分も支払う必要がでてきますが、その費用も対物賠償責任保険で賄うことができます。

1億円以上の損害が発生することも十分にありえるので、対人賠償責任保険と同じく、補償額は無制限を選ぶことをおすすめします。

人身傷害保険

自分の自動車の搭乗者がケガをしたり、死亡させてしまった場合に補償される保険です。また治療のために仕事を休まないといけなくなったときの損害も支払ってくれます。

対人賠償責任保険は相手のケガに対する保険ですが、人身傷害保険は自分の車の搭乗者に対する保険と考えておけば問題ないでしょう。

搭乗者傷害保険

同乗者のケガや後遺症の補償をしてくれます。

人身傷害保険と似ている部分が多いですが、以下の点で違いがあります。

- 支払いのタイミング

- 支払い金額の仕組み

搭乗者傷害保険の場合は、あらかじめ決められた額が支払われることになります。

一方で人身傷害保険の場合は、実際の損害額を支払うことになります。

搭乗者傷害保険は必須でなく、オプションとして加入する人が多い保険です。

自損事故保険

自分の運転ミスで損害が発生し、その際に被害者がいない事故を対象とした保険です。

例えば電柱に激突したり、自宅の壁を壊してしまった場合などが対象となります。

車両保険

交通事故や台風、洪水などの災害によって車に乗れなくなった際の修理費を補償する保険です。

ソニー損保のデータによると、車両保険を付けている人の割合は54%です。

また新車のうちは車両保険をつけて、車が古くなったら車両保険を外すという方も少なくはありません。

全員が付けているわけではないですが、車両保険に入っておけば突然車の修理が必要になった場合でも支払いが可能になります。

自動車保険料の見積りの際のチェックポイント!

自動車保険料がいくらになるのかを見積もるなら、以下の2点を確認しましょう。

- 運転する人の情報を確認する

- 車の条件を確認する

それぞれのチェックポイントについて、詳しく解説していきます。

主に運転する人の情報をチェックしよう

以下の項目によって、保険料の相場は変わってきます。

- 運転する人の年齢

- 運転する人の事故歴

- 住んでいる地域

- 保険の等級

- 免許の種類(ゴールド・ブルー)

事故を起こす可能性が低いと判断されれば保険料は安くなります。

そして事故を起こす可能性の判断材料として紹介した項目が利用されます。

特に保険料に影響を与えるのが等級です。

保険会社からの信頼度みたいなもので、無事故で保険の利用を継続することで階級が上がり、保険料も安くなります。

車の条件をチェックしよう

自動車に安全装置がついていたり、統計的に見て事故の少ない車種だと保険料が安くなることがあります。

事故率が高い車を運転している場合、保険料が高くなってしまうのは仕方がないことですね。

また車の価格が高い場合は、車両保険の料金が高くなることも多いです。

高級な車ほど保険料も高くなることを覚えておきましょう。

自動車保険の相場はどれくらい?

自動車保険の料金や年齢や住んでいる場所、乗っている車で変わってくるため一概にこれくらいの相場とは言えない状況です。

ソニー損保を参考に、年齢と等級別の保険料をまとめると以下のようになりました。

特に等級が保険料に大きく影響を与えます。

保険料を安くするためには、保険に加入しつつ保険会社のお世話にならないことが何より重要です。

見積り方法は2種類!メリットとデメリット

自動車保険には以下の2種類があります。

- 代理店型

- ダイレクト型(通販型)

それぞれどちらが良いというわけではなく、それぞれにメリットとデメリットが存在します。

ダイレクト型と代理店型がどういった自動車保険なのかを解説しつつ、各々のメリット・デメリットについて見ていきましょう。

ダイレクト型

ダイレクト型はWebサイトや電話などで自動車保険の会社と直接やり取りを行い、契約する方法です。

ダイレクト型のメリット・デメリットは以下のようになっています。

- 代理店型に比べて安い

- 家の中で手続きが完了する

- 事故後の対応がしっかりとしている

- 担当者と直接相談することができない

- 保険会社について自分で調べる必要がある

メリット・デメリットについて詳しく解説していきます。

ダイレクト型のメリット1:直接契約手続きをできるから安い

ダイレクト型の自動車保険を利用する場合、あなたが保険会社について調べてWebサイトや電話で直接契約をすることになります。

代理店型の自動車保険は代理店を経由するためその分人件費が発生し、手数料が発生するため結果的に保険料が高くなってしまいます。

そのためサービスの質を変えずに保険料を抑えたいと考えるなら、ダイレクト型の自動車保険を利用するのがおすすめです。

ダイレクト型のメリット2:家の中で手続きを完了できる

Webサイトや電話で保険の契約をすることができるので、外に出てわざわざ代理店まで出向く必要はありません。

せっかくの休みに手間をかけて代理店まで行くのは面倒と感じますよね。

ダイレクト型の自動車保険なら24時間申込受付している場合もあるので、仕事がある日でも手続き可能で、電車の中からスマホで申し込むことだってできます。

自動車保険を契約する手間を省きたいと考えているあなたには、ダイレクト型がぴったりと言えるでしょう。

ダイレクト型のメリット3:事故後の対応がしっかりしていて安心

万が一交通事故を起こした際、パニックに陥って何をすればいいのか分からなくなることが多いです。

ダイレクト型の自動車保険なら24時間電話対応していることも多く、事故を起こした際にどういった行動を取ればいいのかアドバイスしてくれます。

そのため万が一の場合でも安心です。

ダイレクト型のデメリット1:担当者と対面で相談できない

Web上での手続きや電話での手続きで契約が完結するため、担当者と直接会って相談ということはできません。

ただしお問い合わせによって疑問点を聞くことは可能です。

そのため直接相談できないからといって、契約に関する不安や補償内容についての不安を抱えたまま契約完了することはありません。

あくまで直接相談できないだけで、電話やメールなどを通してなら相談できることを覚えておきましょう。

ダイレクト型のデメリット2:保険会社について自分で調べる必要がある

自分で良さそうな自動車保険の会社を調べる必要があります。

ただインターネットを使えば保険について調べることも簡単なのでそこまで気にする必要はないでしょう。

また代理店で契約する場合でも、補償内容に関する知識がないと高い保険料を取られることだってあります。

しっかりと補償内容について理解し、自分にあったプランを選ぶためにも、保険会社について調べることは必須の行動と言えます。

そのためあまりデメリットとして考える必要はありませんよ。

↓↓↓

ネットの自動車保険が安いのはデメリットがあるから?代理店型との違いとは?

代理店型

代理店の担当者を通して自動車保険の契約をする方法です。

代理店型の自動車保険を利用するメリット・デメリットは以下のようになっています。

- 直接担当者と話しながらできる

- 保険についての知識が少なくても利用できる

- 手続きが楽

- ダイレクト型に比べて割高

- 代理店まで行く必要がある

代理店型を利用するメリット・デメリットについて、詳しく見ていきましょう。

代理店型のメリット1:直接担当者と話しながらできる

代理店に行って担当者と話しながら保険手続きを進めることができるため、相談をしたり不明点を聞いたりすることができます。

そのため自分で保険について調べる自信の無い方や、初めて保険を利用する方でも安心して利用できますよ。

代理店型のメリット2:保険についての知識が少なくても利用できる

担当者があなたの希望に沿った自動車保険を紹介してくれるので、保険について知識が無くても簡単に加入することができます。

ただ知識がないとしても、不明点について質問し理解しておくことはトラブルを避ける上で重要です。

代理店型のメリット3:手続きが楽

代理店のスタッフが細かい手続きを行ってくれるため、補償プランを選んだあとの手続きが楽です。

ただ手続きが楽だからといって、書類の細かい点に目を通さないのはNG。

契約内容について把握しておかないとトラブルのもとになるので、しっかりと確認しつつ手続きを進めていきましょう。

代理店型のデメリット1:代理店を経由するため割高になる

代理店担当者の人件費が発生するため、どうしてもダイレクト型に比べて保険料が高くなってしまいます。

そのため少しでも保険料を抑えたいと考える方には向きません。

代理店型のデメリット2:店舗に出向く必要がある

Webサイトや電話で手続きできるダイレクト型とは異なり、直接店舗に行って保険の手続きを行う必要があります。

自宅でささっと契約を済ませたいという方にとっては不便でしかないですよね。

ただしダイレクト型に比べると代理店に行ってからは手続きが楽という特徴があります。

おすすめの自動車保険

ダイレクト型の保険を申し込みたいと考えているあなたのために、おすすめの自動車保険会社を3つ紹介していきます。

コスパや補償内容、知名度による安心感などを踏まえて自動車保険会社を選んだ結果、おすすめの保険会社は以下の3つになりました。

- 損保ジャパン

- ソニー損害保険

- SBI損害保険

それぞれの保険会社について詳しく見ていきましょう。

損保ジャパン

代理店型の保険を選ぶなら損保ジャパンがおすすめです。

事故の際の対応が心配されがちな代理店型の保険ですが、損保ジャパンの対応に対する評価は高く安心して利用することができます。

プランは非常にシンプルで、保険についての知識がない人でも簡単に利用することが可能です。

代理店型の保険を考えている方は、損保ジャパンを利用してみてはいかがですか?

ソニー損害保険

ソニー損害保険はソニー損保とも呼ばれ、CMでも有名です。

ダイレクト型の保険で、ネットからの申込み割引や無事故割引があるためお得に利用できます。

24時間・年中無休で受付を行っており、事故の際は現場にセコムが駆けつけてくれるので安心です。

また走行距離によってもお得になるため、あまり車を利用しない方はよりお得に利用できるサービスとなっています。

SBI損害保険

SBI損保とも呼ばれるサービスで、他のサービスと比べて保険料が安いのが最大の特徴です。

保険料が安いからといって、サービスの質が低いということはないので安心してください。

とにかく手頃なサービスを低価格で実現したいと考えている方におすすめの自動車保険です。

自動車保険は一括見積もりがカンタン!

ここまで解説した自動車保険は一括見積もりが最も簡単でおすすめです。それぞれの保険会社で見積もりを取ることも可能ですが、それには時間がかかってしまいますので、なるべくまとめて見積もりを取って比較しましょう。

無料!一括見積もりで自動車保険の料金比較

自動車保険の一括見積もりサービスを活用すれば、無料で大手保険会社の料金を比較することができます。車の利用頻度などのライフスタイルに合わせて個別の見積もりを作成してくれるので、一括見積もりを利用した場合と、そうでない場合では、1年間で約25000円も節約できる可能性があります。

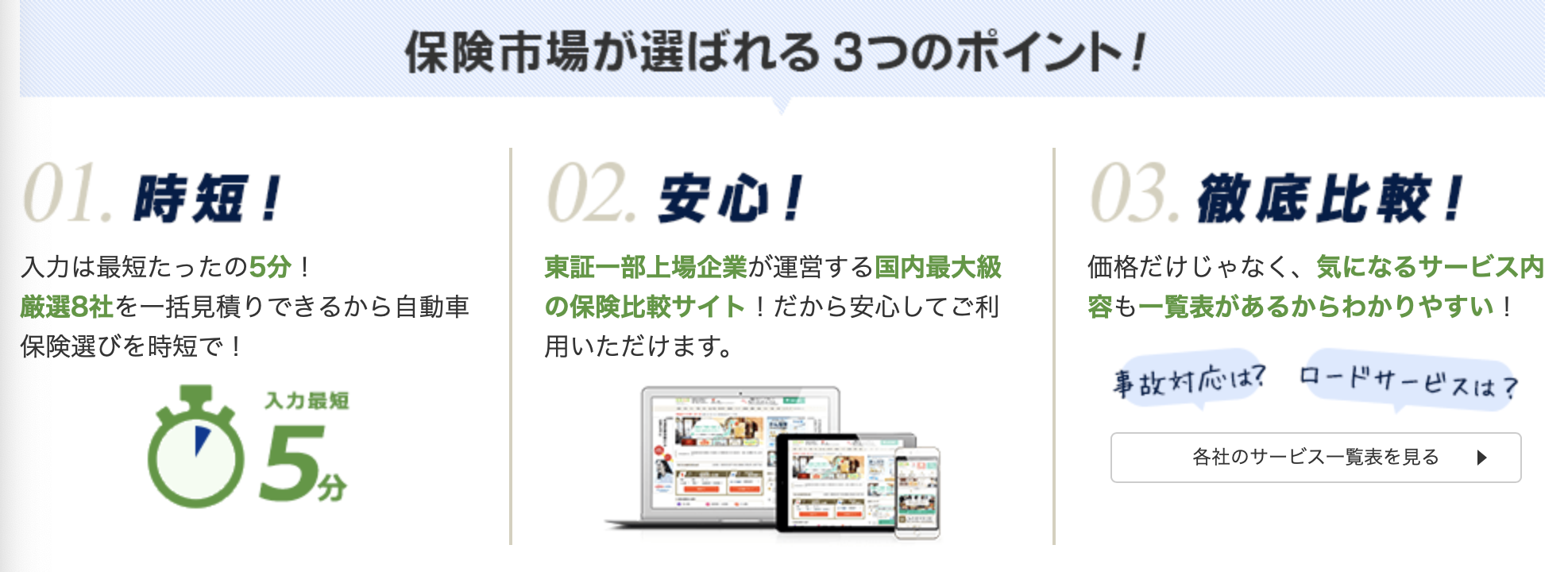

一括見積もりなら保険市場

一括見積もりなら保険市場がおすすめです。ネットから最短5分で無料見積もりが可能で、保険市場が厳選した8社の料金比較を行えます。

詳しく解説を聞きたい方はお電話でも受付ているので、自動車保険に初めて加入する方でも安心です。

最短5分で無料の一括見積もり

保険市場 公式HP↓↓

まとめ

自動車保険の相場と、おすすめ3社を紹介してきました。

自動車保険の相場は年齢や等級によって大きく変わっていくため、一概にこれくらいと言うことはできませんが、30代から50代であれば11,000円前後が最安値と理解してもらえばいいでしょう。

そして今回紹介した自動車保険のおすすめ3社は以下の通りです。

- 損保ジャパン

- ソニー損害保険

- SBI損害保険

中でも代理店型なら損保ジャパン、ダイレクト型ならSBI損害保険がおすすめです。

本記事を参考に、手頃な価格で充実した補償を受けられるようなプランを選んでもらえればと思います。

無料で一括見積もりを行える保険市場を利用すれば、最短5分で最適な自動車保険を知ることができるので、ぜひ試してみてください。

最短5分で無料の一括見積もり

保険市場 公式HP↓↓

◆今回の記事が気になった方におすすめの記事はコチラ!

↓↓↓

【最新】自動車保険 満足度おすすめランキングTOP10!人気サービスを専門家が徹底比較!