車を運転する人はぜひとも入っておきたい自動車保険ですが、その保険料は加入者の年齢によっても異なります。

そんな中で、特に20代の自動車保険の保険料は他年代と比べて高いと言われているため、保険料が安い自動車保険はどれなのかは気になりますよね。

そこで今回は、20代の自動車保険の月額相場や、保険料を安くするコツ、おすすめの自動車保険などをご紹介します。

※本記事で取り扱っている保険会社及び保険代理店は、保険業法により金融庁の審査を受け、内閣総理大臣から免許を取得しております。また、当メディアで定めたコンテンツポリシーを遵守し、制作を行っております。

20代の保険料の月額相場・平均額は?

それでは、20代の自動車保険の保険料の月額相場や平均額はいったいどれくらいなのでしょうか。

| 年齢 | 車両保険なし | 車両保険あり |

|---|---|---|

| 18~20歳 | 14,091円/月 | 28,276円/月 |

| 21~25歳 | 6,768円/月 | 12,258円/月 |

| 26~29歳 | 3,916円/月 | 6,680円/月 |

これは初めて自動車保険に加入20代の月額平均です。

等級は6等級からスタートするので、それを基準にしています。

自動車保険には等級制度があり、加入期間と安全運転の実績で等級が上がっていきます。

初めて加入する場合は年齢に関わらず等級が低いので、保険料は高くなりがちです。

また20代は統計上事故が多いため、保険料が高く設定されています。

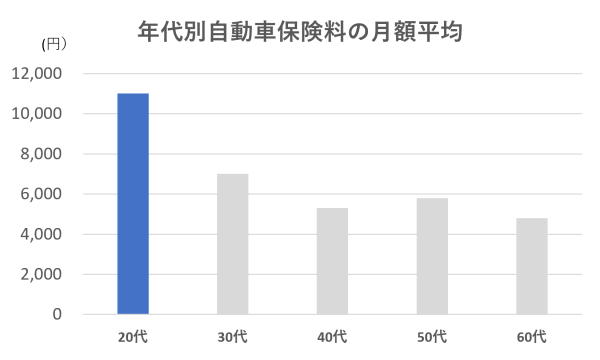

年代別の自動車保険料の月額平均でも分かるように、20代は全体的に保険料が高めと言えます。

この年齢別の違いに加え、車種や型式で保険料は変わってきますし、更には保険の内容によっても金額は変わってきます。

自動車保険の料金はどうやって決まるのか

万が一の際の事故に備えて入っておきたいのが自動車保険です。

加入にあたって、当然気になるのがその保険料ですが、そもそも自動車保険の保険料とはどのような条件で決まっているのでしょうか。

20代の自動車保険料について解説する前に、まず、自動車保険の保険料を決めている基本的な要素をみていきましょう。

- 1:自動車の型式

- 2:自動車保険の等級

- 3:年齢との関係

- 4:その他

要素①自動車の型式

ひとつめの要素は、自動車の型式です。

そもそもの基本として、自動車保険とは加入する車両に対して掛ける保険であり、それを誰が運転するかというのは二の次の問題となります。

ですので、まず大事なのは、そのクルマが普通車なのか、小型車なのか、軽自動車なのかという大きな区分や、ミニバンなのかSUVなのかといった細かい区分、そして型式です。

この型式による保険料の違いは、17クラスに分かれた「型式別料率クラス」というものによって定められています(軽自動車は3クラス)。

この「クラス」は損害保険料率算出機構という組織によって定められるもので、車の型式別の事故率などによって決まります。

つまり大雑把に言えば、事故の確率の高いスポーツカーなどは保険料が高く、反対に、事故率の低いコンパクトカーなどは保険料が安いということです。

要素②自動車保険の等級

ふたつめの要素が、自動車保険の等級です。

等級とは何かというと、運転者を1から20までの等級に分け、無事故なら1年に1等級アップし、事故を起こすと1または3等級下がるという仕組みのことです。

加入者は最初に自動車保険に入る時、基本的には6等級からのスタートになります。

そこから最高で20等級までアップすることができ、等級は上がれば上がるほど保険料の割引があります。その割引率は高く、20等級では6等級の保険料の半分以下になることもあります。

反対に、事故を繰り返すと等級がどんどん下がってしまい、3等級以下では割引どころか保険料は割増になります。

このため、等級が落ちると保険料が高くなってしまうので、自費でカバーできる範囲であればあえて保険による補償を受けず、等級を維持した方がお得という場合もあり得ます。

要素③年齢との関係

みっつめの要素が、年齢との関係です。

自動車保険では、その保険を掛けた車両の運転者の年齢の範囲によって、保険料が変わってきます。

その年齢の区分は保険会社によっても若干異なるのですが、一般的には「全年齢」「21歳以上」「26歳以上」「30歳以上」という4区分に大まかに分かれています。

これはたとえば、ある家族が車を1台持っているとして、それを運転するのが35歳の父親と32歳の母親、そして同居の65歳の祖父の3人だった場合、全員が30歳以上ですから、「30歳以上」という区分で保険を申し込めばいいことになります。

しかし、もし免許を取ったばかりの同居の20歳の息子も同じ車を運転するとなれば、「30歳以上」ではなく「全年齢」に切り替えなければ、息子が運転している時の事故の補償がなされません。

そして、統計的に見て、免許を取ったばかりで運転経験の浅い、若いドライバーの方が事故率は高くなっています。

そのため、「全年齢」が保険料が最も高く、年齢の区分が上がるにつれて保険料は安くなるのです。

その他の要素

以上、自動車保険の保険料を決める主な要素を3つ見てきました。

しかし要素はこれ以外にもたくさんあります。

たとえば走行距離は、多いほど事故率も上がるため、保険料も比例して上がります。

そしてクルマに乗る目的ですが、主に「日常やレジャー」「通勤」「業務」に分かれており、前者の保険料が安く、後者が高くなっています。

またその他、クルマや運転者の特性ではなく、情勢の変化などによって各保険会社が独自に保険料率を改定することもあります。

なぜ20代の自動車保険は高いのか?

それでは、ここからはなぜ20代の自動車保険は高いのかという理由について、細かく見ていきましょう。

初めて乗る人が多い(等級が低い)から

先にも述べたとおり、自動車保険には「等級」という概念があります。

これは、事故がなければ1年に1つずつアップするというものですが、逆に、どんなに頑張っても1年間かけて1つしか上がりません。

スタートが6等級からですので、最高の20等級まで上がるのに、少なくとも14年という年月がかかります。

自動車の免許が取れるのが18歳からですから、たとえ18歳で自動車保険に入って無事故だったとしても、20等級に上がる頃には32歳になっています。

つまり、どんなに若い頃から自動車保険に入ったとしても、20代のうちに等級がトップクラスになることは不可能なので、等級にともなう割引率も低く、結果として20代の保険料は高いということになります。

また多くの場合、初めて車に乗り始める、つまり自動車保険に加入しはじめるのが20代ですから、他の年代と比べて加入直後の6等級の割合が多いのが20代であり、相対的に20代の保険料が高いということになるのです。

統計的に20代は事故率が高いから

20代の自動車保険料が高い理由は、等級によるものだけではありません。

運転者の年齢区分が「21歳以上」「26歳以上」「30歳以上」などと分かれているのは、全国的な統計によって、その年齢の区切りによって事故率が違うからです。

そして、20代は事故率が最も多くなっているため、保険料も高くなるのです。

中には運転のうまい20代や運転の荒い40代ももちろんいますが、保険料率は統計的な計算によって決まっているため、全体としては年齢が上がるほど運転経験を積んだり、腕試しのドライブなどをしなくなる傾向となり、それが保険料にも反映しています。

「保険」というと、医療保険は若いほど安いというイメージがありますので一瞬ピンと来ないかもしれませんが、自動車保険では逆で、若いほど保険料が高くなっています。

20代で自動車保険を安くするには?

20代では、等級や事故率という要素により、どうしても保険料が高くなってしまうことが分かりました。

しかし、様々な工夫によって20代でも自動車保険料を安く抑えることができます。

その方法をご紹介していきましょう。

利用者・年齢を制限する

保険料を安く抑えるポイントのひとつとして、利用者・年齢を制限するというものがあります。

これは、保険を掛けるクルマを運転するドライバー(利用者)の範囲、そして年齢を絞るというものです。

まずドライバーの範囲ですが、たとえば「加入者本人のみ」「本人と配偶者のみ」「本人と家族のみ」「制限なし」といった区分があり、「本人のみ」が最も安く、範囲が広くなるほど保険料は高くなります。

そして年齢については前述のように、「21歳以上」「26歳以上」などの範囲で設定します。

どちらも運転の状況によって区分は変わってきますが、なるべく範囲を絞った方が安くなると覚えておくとよいでしょう。

ただ、たとえば無理に範囲を絞って本人のみに設定し、たまたま配偶者が運転した時に事故があって補償されないのでは本末転倒ですから、状況によって本当に必要な範囲を見極めていくとよいでしょう。

補償内容を見直す

自動車保険の補償内容は多岐にわたり、様々な損害をカバーする項目があります。

その中でも「車両保険」は大きな位置を占めますが、これを見直すことで、保険料が大幅に抑えられる場合があります。

たとえば、保険を掛けるクルマが中古車などで、今後下取りに出す予定もなく、多少キズがついても構わない場合などは車両保険を外してしまうのも一つの手といえます。

またあるいは、免責金額といって、一定の自己負担金を設定することで車両保険部分の保険料を安くすることもできます。

このように、自動車保険の補償内容の内訳をよく精査することで、保険料を抑えられる場合があります。

家族の等級を引き継ぐ

自動車保険の等級は、加入時は基本的に6等級からスタートすると先に述べましたが、例外的に、家族から等級を引き継ぐということが可能です。

たとえば20等級という高い等級を持つ親がいた場合、同居する子どもは、それを引き継いで6等級ではなくいきなり20等級を持つこともできるのです。

ただし条件として、新しい車を購入した際の、車両入替(保険を掛けるクルマを変更する)と同時に保険の名義変更を行うなどが必要になります。

また、20等級を引き渡した親の方は新たに6等級からのスタートになってしまいますが、それでも年齢的に20代が保険に加入するよりは安くなるため、トータルで親子の保険料を抑えることが可能です。

同居や何親等以内などの条件がありますので、当てはまりそうな方は確認してみるといいでしょう。

インターネット割引を活用する

店舗ではなくインターネット等から申し込める「通販型」と呼ばれる自動車保険の場合、「インターネット割引」を設定していることが多くあります。

これは、インターネットで見積もりから契約まで行った場合などに受けられる特典のことで、年に10,000円もの割引がある保険もあります。

なお、年齢にかかわらず、もちろん20代であっても割り引かれますので、活用しない手はありません。

新規契約の際だけでなく継続の際も割引がある場合がほとんどですが、条件は保険会社によってそれぞれ異なるため、検討している保険の「インターネット割引」の項目をよくチェックしてみるとよいでしょう。

ダイレクト型保険に加入すること

自動車保険というものは大まかに、「代理店型保険」と「ダイレクト型保険」の2種類に分けることができます。

代理店型というのは従来型のタイプで、自動車を購入するディーラーや修理工場など、保険の代理店となるお店を通して対面で契約するタイプの保険です。

それに対してダイレクト型は代理店を通さずに個人で契約する保険で、電話やインターネットから自分で申し込みます。その分の人件費がかからないため、ダイレクト型は代理店型に比べてリーズナブルな保険料になっているのです。

ただし、ダイレクト型は対面での相談をせず自分で保険内容を組み立てなくてはならなかったり、ネット操作が必要だったりといったりと、人によってはデメリットに感じる点もあります。

しかし、20代のユーザーであればこれらの点はむしろメリットとなることも多く、「申し込みがカンタンで保険料もお得」と感じられるでしょう。

20代で自動車保険を安く抑えたいなら、まずダイレクト型を検討するのがおすすめです。

一括保険で相見積もりを取ること

上記で「ダイレクト型保険」がお得とお伝えしましたが、ダイレクト型はディーラーのおすすめ等ではなく自分でイチから保険会社を選ばなくてはなりません。

しかし、数多くある保険の中から安くてお得な保険、自分にぴったりの保険を探すには多くの時間と手間がかかってしまいます。

そんな時に便利なのが、自動車保険の「一括見積もり」サービスです。

一括見積もりサービスを利用すれば一度の入力で複数の保険会社から一気に見積もりを取ることができ、それらを比較することで最も安い保険を見つけることができます。

わざわざ1社ずつ見積もりを取る手間もなく、入力もわずか数分で済むため、時間と手間を省くためにもまずは一括見積もりを利用するのがいいでしょう。

20代におすすめの自動車保険ランキング

ここまで、20代の自動車保険が高い理由や、安くするポイントなどをご紹介しました。

そこで気になるのが、実際の自動車保険。今回は20代に特におすすめの自動車保険をピックアップしましたので、ぜひ保険選びの参考になさってください。

このランキングは

・車好きのカーデイズ会員へのアンケート調査

・保険市場のネット申込件数

を集計し、実際にどの保険に加入していて、満足度はどれくらいなのか、という自動車保険ユーザーのリアルな声(第三者評価)と申込件数の実数値を元にランキングを作成しています。

※保険市場は、東証プライム市場上場企業である株式会社アドバンスクリエイトが運営する保険見積もりサービスです

おすすめ①ソニー損保

| 保険名 | ソニー損保 |

|---|---|

| 保険会社 | ソニー損害保険株式会社 |

| 契約型 | ダイレクト |

| インターネット割引など | 新規ネット割引・無事故割引・証券ペーパーレス割引で15,000円割引 |

| 補償内容 | 対人賠償保険 対物賠償保険(対物超過修理費用) 人身傷害保険 搭乗者傷害保険 車両保険 |

ソニー損保の自動車保険は、事故時に選任対応者がいたり、セコム事故現場駆け付けサービスがあったりと、事故対応にも定評のある自動車保険です。

また新規ネット割引・無事故割引・証券ペーパーレス割引、合わせて15,000円もの割引が使えます。

公式サイトには補償内容についての分かりやすい解説も載っており、ダイレクト型の保険であっても自分で内容を選びやすくなっています。

ダイレクト自動車保険として22年連続売上No.1を誇る保険でもあります。

おすすめ②SBI損保

| 保険名 | SBI損保の自動車保険 |

|---|---|

| 保険会社 | SBI損害保険株式会社 |

| 契約型 | ダイレクト |

| インターネット割引など | インターネット割引・証券不発行割引で最大14,500円割引 更新時1万円の割引 ゴールド免許割引 新車割引 サポカー割引 |

| 補償内容 | 対人賠償保険 対物賠償保険 人身傷害補償保険 搭乗者傷害保険 自損事故保険 無保険車傷害保険 車両保険 |

SBIホールディングスのグループ企業であるSBI損保の自動車保険は、価格.comの自動車保険満足度ランキングで2010年~2021年まで12年連続で第1位を獲得しています。

その特徴は、リーズナブルな保険料。インターネット割引と証券不発行割引で新規申込時に最大14,500円、更新時でも1万円の割引があります。

また、ゴールド免許で約26%、新車での割引があるほか、セーフティ・サポートカー割引/ASV割引など、20代でも利用できる割引が揃っています。

おすすめ③アクサダイレクト

| 保険名 | アクサダイレクト |

|---|---|

| 保険会社 | アクサ損害保険 |

| 契約型 | ダイレクト |

| インターネット割引など | インターネット割引が最大2万円 |

| 補償内容 | 対人賠償保険 対物賠償保険 自損事故保険 無保険車傷害保険 搭乗者傷害保険 車両保険 |

アクサダイレクトの自動車保険は、基本補償と追加補償を自由に組み合わせ、ニーズに合わせて柔軟に補償内容を組み立てられる自動車保険です。

インターネット割引が最大2万円あり、ライフスタイルに応じて保険料を細かく設定できます。公式サイトでは様々な補償内容の組み合わせがイラスト付きで分かりやすくシミュレーションされており、「20代でマイカー・友人も運転する場合」などリアルなおすすめ補償例が掲載されています。

補償内容を納得いくまで設定したい方にはオススメの自動車保険です。

おすすめ④チューリッヒ保険

| 保険名 | チューリッヒ保険 |

|---|---|

| 保険会社 | チューリッヒ保険会社 |

| 契約型 | ダイレクト |

| インターネット割引など | インターネット割引・e証券割引・早期契約割引で最大21,000円 新車割引 エコカー割引 ゴールド免許割引 紹介割引 自動ブレーキ割引 |

| 補償内容 | 対人賠償保険 対物賠償保険 人身傷害保険 搭乗者傷害保険 無保険車傷害特約(自動付帯) 車両保険 |

チューリッヒの自動車保険は、日本で30年以上の歴史があり、保険料の満足度93.2%の自動車保険です。

業界最高レベルのロードサービスや91.8%という事故対応満足度を誇る大手保険会社ですが、最大21,000円のインターネット割引やe証券割引、早期契約割引、新車・エコカー割引に紹介割引など様々な割引が用意されています。

また走行距離など一人ひとりに合わせた補償内容で、よりリーズナブルな保険料を実現しています。

おすすめ⑤イーデザイン損保

| 保険名 | イーデザイン損害保険 |

|---|---|

| 保険会社 | 東京海上ホールディングス株式会社 |

| 契約型 | ダイレクト |

| インターネット割引など | インターネット割:最大10,000円割引 |

| 補償内容 | 対人賠償保険 対物賠償保険 人身傷害保険 搭乗者傷害保険 無保険車事故傷害保険 車両保険 弁護士費用等保険 他車運転危険保険 |

東京海上グループのイーデザイン損保の自動車保険は、専門家が選んだ自動車保険ランキングで11年連続1位を獲得している自動車保険です。

インターネット割で最大10,000円の割引があります。

東京海上グループの経験やネットワークを生かした安心感に加え、ロードサービスも充実。また事故時だけでなく日常生活での身体の悩みや不調なども相談できる「メディカルコールサービス」も無料で利用することができます。

まとめ

今回は、20代の自動車保険の保険料が高い理由や、安くする方法、おすすめ保険ランキングなどをご紹介しました。

20代の自動車保険料が高いのは、車を持ったばかり、運転を始めたばかりで事故率が高くなってしまうが故でもありますが、だからこそ、余計に保険には入っておきたいということにもなります。

高いからと敬遠せずしっかり保険に入るために、補償内容を見直したりお得な制度を活用したりして、安心・安全なカーライフをお送りください。

\最短5分で無料の一括見積もり

保険市場 公式HP↓↓/

◆今回の記事が気になった方におすすめの記事はコチラ!

↓↓↓

【最新】自動車保険 満足度おすすめランキングTOP10!人気サービスを専門家が徹底比較!