車を持つ場合、万が一に備えて必ず必要になるのが自動車保険です。

しかし「若者の車離れ」ともいわれる現代、30代になってから初めて車を持つ方も多くいらっしゃるでしょう。

また、20代から加入している人も、30代での相場が気になるのではないでしょうか。

そこで今回は、20代や40代とも違う、30代での自動車保険の相場や安くするコツや、30代におすすめの自動車保険ランキング5選などをご紹介していきます。

30代におすすめの自動車保険ランキングTOP5

まずはじめに、30代におすすめの自動車保険ランキングTOP5をご紹介します。

インターネットからの加入で割引がある保険も多いのが嬉しいポイント。

また、ネットだけではなく電話で補償内容を相談できる保険を選べば、ダイレクト型でも安心して保険を見直すことが可能です。

1位:ソニー損害保険株式会社

| 保険名 | ソニー損保 |

|---|---|

| 保険会社 | ソニー損害保険株式会社 |

| 契約型 | ダイレクト |

| 補償内容 |

|

| サポート |

|

| 事故対応 |

|

ソニー損保では新規ネット割引に加え、無事故割引・証券ペーパーレス割引で合計15,000円の割引があります。

また、「安全運転でキャッシュバックプラン」では専用アプリで運転を自動計測し、安全運転の場合は保険料の最大30%が戻ってくるためさらにお得になります。

さらに、事故対応では1人の専任担当者とサポートチームが対応に当たり、事故の相手方とも直接話してくれるため安心。

たとえ夜中の事故でも「セコム事故現場かけつけサービス」が来てくれ、現場での写真記録なども行ってくれるため、大変心強い自動車保険です。

2位:三井ダイレクト損保

| 保険名 | 強くてやさしいクルマの保険 |

|---|---|

| 保険会社 | 三井ダイレクト損害保険 |

| 契約型 | ダイレクト型 |

| 基本補償 |

|

| サポート |

|

| 主な事故対応 |

|

三井ダイレクト損害保険の「強くてやさしいクルマの保険」、愛称「つよやさ」は30代にもおすすめのオトクなダイレクト型自動車保険です。

補償内容を自分で決めるのが不安という方でも、「つよやさ」では電話でしっかりと補償項目を説明しながら最適な補償内容を提案してくれるため安心です。

また、ダイレクト保険で初めて「ドラレコ特約」を導入しており、車内のドライブレコーダーが一定以上の衝撃を検知することで、自動で安否確認デスクに連絡してくれるサービスもあります。

3位:SBI損害保険株式会社

| 保険名 | SBI損保の自動車保険(総合自動車保険) |

|---|---|

| 保険会社 | SBI損害保険株式会社 |

| 契約型 | ダイレクト |

| 補償内容 |

|

| サポート |

|

| 事故対応 |

|

SBI損保の自動車保険は、リーズナブルな保険料や業界最高水準のロードサービス、休日でも初期対応してくれる安心の事故対応などで評価の高い保険です。

インターネットからの新規加入なら14,500円が割引され、走行距離やゴールド免許によってさらに保険料がお得になります。

無料ロードサービスも充実しており、契約継続3年目以降などの条件を満たすとロードサービスが自動で「プレミアム」にアップグレード。事故時だけでなく普段のドライブでも更に安心して運転ができます。

4位:アクサ損害保険株式会社

| 保険名 | アクサダイレクト |

|---|---|

| 保険会社 | アクサ損害保険株式会社 |

| 契約型 | ダイレクト |

| 補償内容 |

|

| サポート |

|

| 事故対応 |

|

アクサダイレクトの自動車保険はダイレクト型で保険料も安く抑えることができ、無事故割引とインターネット割引を合わせて最大22,000円の割引がある点が魅力です。

また、基本補償と追加補償を自由に組み合わせることができ、自分ピッタリの補償内容を柔軟に選べるので、無駄を省いて保険料を安く抑えることも可能です。

自分に必要な補償内容がわからないという方にはAIを活用した「補償おすすめ機能」があり、見積もり画面でおすすめプランが提示されるのも嬉しいポイントです。

5位:セゾン自動車火災保険株式会社

| 保険名 | おとなの自動車保険 |

|---|---|

| 保険会社 | セゾン自動車火災保険株式会社 |

| 契約型 | ダイレクト |

| 補償内容 |

|

| サポート |

|

| 事故対応 |

|

セゾン自動車火災保険の「おとなの自動車保険」は、新規加入なら最大13,600円と割引プランが充実しています。

一般的な自動車保険では「運転者年齢条件」の「35歳以上」が区切りとなりますが、おとなの自動車保険では1歳刻みの保険料体系を採用しているため、35歳以上か以下かに関わらず納得の保険料が期待できるでしょう。

事故対応においても、ALSOK隊員による現場駆け付けサービスのほか、ロードアシスタンス拠点数も業界最大級のため安心です。

自動車保険料はどう決まる?

この記事では30代の自動車保険料についてお伝えしていきますが、そもそも、自動車保険の保険料は年齢のほか、様々な要素を考慮して保険会社が決めています。

自動車保険の保険料はどんな要素によって決まるのかご説明しましょう。

年齢、性別

自動車保険では、運転者の年齢が保険料を決める大きな要素のひとつとなっています。

その理由は、運転初心者の若者ほど事故を起こすリスクが高く、年齢が上がって経験を積むほどに事故リスクが下がる傾向があり、事故リスクと年齢に相関関係があるためです。

年齢の区分けは1歳刻みでなく、21歳以上、26歳以上、30歳以上、35歳以上などで、各保険会社によってやや異なります。

たとえば31歳と32歳の夫婦のみが運転する車は「30歳以上」区分にすることができますが、45歳の父と19歳の息子が運転する車だと年齢が絞れないため「全年齢」という区分になり、保険料が高くなるという仕組みです。

そして性別についてですが、医療保険と違って自動車保険では性別による保険料の差はありません。

運転者の範囲

前項で運転者の年齢の区分をご説明しましたが、年齢以外に、運転者の範囲によっても保険料が変わります。

自動車保険とは加入者本人ではなくあくまでクルマにかけるものなので、そのクルマを運転する人を絞ることで、保険料を安くすることができるというわけです。

範囲は本人のみ、本人と配偶者、本人と家族、そして知人なども含めた「設定なし」から選べ、範囲が大きくなるほど保険料が高くなります。

運転歴(運転免許証の色)

自動車保険の保険料の決定には事故リスクが関わってきますが、年齢とともに運転歴もそれに加味されます。

運転歴というのはつまり運転免許証の色のことで、免許取得直後のグリーン免許、ブルー免許、5年無事故無違反のゴールド免許の3種類です。

当然ながらゴールドであれば事故リスクが低いとみなされ、保険料も安くなります。

保険会社の中には「ゴールド免許割引」として割引制度を実施しているところもあります。

使用目的

使用目的とはその車を主にどんな用途で使うのかという意味で、「日常・レジャー」「通勤・通学」「業務」の3つから選びます。

日常<通勤<業務の順で事故リスクが高くなるという統計のもと保険料が変わり、後者ほど高くなります。

ただ、これはあくまでメインがどれかということであり、「日常・レジャー」と申告したからといって1回も通勤に使ってはいけないということではありません。

走行距離

自動車保険の中でも「ダイレクト型」と呼ばれる電話やネットから加入するタイプの保険では、前年の走行距離が短いほど安くなるものがあります。

走行距離が短いと事故リスクも下がる傾向があるため、通勤などに使わずそれほど車に乗らない人ほど保険料がお得になります。

地域

あまり知られていませんが、自動車保険の保険料は地域によっても左右されます。

地域とは加入する車両のナンバープレートに記載された地区を指し、東北や関東、東海などといった区分で保険料が変わってきます。

積雪がある地域であれば雪や路面凍結などの事故リスクが高まったり、都市部などでは交通量が多いため事故発生件数が高かったりと、様々な要因により保険料が決まっています。

車種・型式・安全装備の有無

自動車保険の保険料は、加入するクルマの車種や型式、安全装備の有無などによっても変わります。

これも事故リスクに関わるもので、たとえばコンパクトカーよりもスポーツカーの方が事故リスクが高いとみなされ、保険料も高くなります。

また型式は年式とも同義で、新車であるほど故障や事故のリスクも低く、また最新の安全装備も搭載されているため、新しい車ほど保険料が安くなる傾向があります。

所有台数

一般的に、個人が所有する車は1台あるいは2台というところですが、9台以下と10台以上では保険料の計算方法に大きな違いがあります。

10台以上所有するのは主に法人となり、運転者の年齢等の細かい要件を考慮せず、車両全体の事故率などで計算される「フリート等級」という方式で保険料が決まります。

これに対し9台以下は「ノンフリート等級」となり、加入者の事故歴などが保険料に反映します。

個人で自動車保険に加入するほとんどの方はこの「ノンフリート等級」が当てはめられます。

等級

前述のように、自動車所有が9台以下の加入者には「ノンフリート等級」という仕組みが当てはめられます。

ノンフリート等級は、初めて保険に加入すると6等級が与えられ、加入者本人の事故歴がなければ毎年1つずつ上がっていき、最大20等級までとなります。

等級は上がれば上がるほど保険料が割引となり、逆に、事故を起こしてしまうと一気にいくつも等級が下がり、割増しとなってしまいます。

この等級は保険を乗り換える際にも引き継がれます。

補償内容

最後に、当然のことながら、入る自動車保険の補償内容によって保険料が変わります。

自動車保険の補償は大きく分けて2つあり、人やモノに損害を与えた時の補償と、自車に対する車両保険です。

クルマは決して安い買い物ではないため、後者の車両保険を付けると保険料は格段にアップします。

また基本の補償に加え、各保険会社で様々な特約を付けることができ、これらの組み合わせによって保険料が変わってきます。

30代の自動車保険の相場が20代より安くなる理由

たとえば医療保険の場合は年齢が上がるごとに保険料も高くなるイメージがありますが、自動車保険では20代より30代の保険料が安くなる傾向があります。

どうして30代の自動車保険は20代より安いのか、ひとつずつ見ていきましょう。

事故率が低くなるから

20代といえば免許取りたての人も多く、運転に慣れていないため事故を起こしてしまう人も多い傾向があります。

また、20代はレジャー目的の運転も多く、スピード重視のドライブ、慣れない土地を訪れたりスキー旅行で雪道を走ったりと、走行内容もややリスキーになります。

それに比べて30代となると運転に慣れて危険な乗り方をしなくなるほか、家庭を持つ方も多く、日常での買い物や家族の送り迎えなどが多くなるため全体的な事故率が下がってきます。

そのため、事故率に基づく年齢区分で30代以上だと保険料が安くなるのです。

ゴールド免許を所有している人が多くなるから

運転免許を初めて取得して3年はグリーン免許、そこからブルー免許となり、違反がなければ3年でゴールド免許となります。

つまり、免許取得からゴールド免許になるまで最短でも6年かかるわけです。

たとえば大学時代の22歳で免許を取った人がゴールド免許になるのは最短で28歳、違反があれば30歳といったケースが多くなります。

20代で免許を取る人が多いため、統計的に20代よりも30代の方がゴールド免許所有率が高くなり、ゴールド免許割引を受けられる人も30代の方が多いというわけです。

等級が上がっている人が多くなるから

前項のゴールド免許の考え方と同様、20代で自動車保険に加入した人が無事故であれば、30代では等級がぐんぐん上がっていることになります。

等級が上がれば保険料の割引率が高くなり、20等級まで上がればその割引率は60%近くになります。

このため、20代より30代の方が保険料が安くなるのです。

30代の自動車保険の相場

それではいよいよ、30代の自動車保険の相場を見ていきます。

先程述べたように、自動車保険では「等級」が保険料に大きくかかわってきます。

そのため、新規で加入する6等級の場合とそれ以外の場合を分けて、これまで見てきたいろいろな条件を元にシミュレーションしていきます。

なお、下記シミュレーションの保険料はあくまで大まかな金額であり、実際には「型式別料率クラス」などが細かく適用されます。例えばコンパクトカーとスポーツカーでは保険料が異なるなどしますので、いち早く具体的な保険料が知りたい方は「自動車保険の一括見積もり」を利用するのがオススメです。

新規加入(6等級)の場合

| 運転者の年齢 | 30歳以上 |

|---|---|

| 運転者限定の範囲 | 本人のみ |

| 免許の色 | ゴールド |

| 車の使用目的 | 日常・レジャー |

| 走行距離 | 3,000km以下 |

| 等級 | 6等級 |

| 車両保険 | なし |

| 保険料 | 2,800円(月額)/31,800円(年間) |

新規加入の場合は等級は6等級となります。

この例ではゴールド免許で車両保険はなし、走行距離は最も少ない3,000km以下でシミュレートしてみました。

保険料は月々2,800円、年額だと31,800円。30代の自動車保険では、年額3~4万円程度というのが平均的な金額です。

新規加入以外の場合

ここからは、新規加入以外の保険料シミュレーションを見ていきます。

新規加入ではないと等級が上がっていたり下がっていたりしますので、その点にも注目してみましょう。

22歳から保険加入し、30歳で14等級の場合

| 運転者の年齢 | 30歳以上 |

|---|---|

| 運転者限定の範囲 | 本人のみ |

| 免許の色 | ゴールド |

| 車の使用目的 | 日常・レジャー |

| 走行距離 | 3,000km以下 |

| 等級 | 14等級 |

| 車両保険 | なし |

| 保険料 | 1,700円(月額)/19,100円(年間) |

この例は早くから保険に加入し、等級が14等級までアップしている場合のシミュレーションです。

その他の条件は前項の新規加入の例と全く同じにしているため、等級の違いによって保険料の安さが際立つのがお分かりでしょう。

通勤で走行距離が多く、ブルー免許の場合

| 運転者の年齢 | 30歳以上 |

|---|---|

| 運転者限定の範囲 | 本人のみ |

| 免許の色 | ブルー |

| 車の使用目的 | 通勤・通学 |

| 走行距離 | 16,000km |

| 等級 | 10等級 |

| 車両保険 | なし |

| 保険料 | 3,200円(月額)/36,700円(年間) |

この例は通勤に車を利用し、年間走行距離が16,000kmとかなり多い場合のシミュレーションです。

免許の色はブルーで、等級は10等級。同じ30代でも、免許の色や走行距離でかなり差が出ることがお分かりいただけると思います。

事故アリで5等級、運転者の範囲が本人+家族(30代・50代)の場合

| 運転者の年齢 | 30歳以上 |

|---|---|

| 運転者限定の範囲 | 本人+家族 |

| 免許の色 | ブルー |

| 車の使用目的 | 日常・レジャー |

| 走行距離 | 11,000km |

| 等級 | 5等級 |

| 車両保険 | なし |

| 保険料 | 4,100円(月額)/47,300円(年間) |

こちらは事故を起こしてしまい、等級が5等級に下がってしまった場合のシミュレーションです。

運転者は30代の配偶者や同居の50代の親で、家族で使うため走行距離は11,000kmとやや長め。

本人や家族も30歳以上ですが、やはり等級が低いため保険料が高くなってしまっています。

運転者の範囲が本人+配偶者(30代)の場合

| 運転者の年齢 | 30歳以上 |

|---|---|

| 運転者限定の範囲 | 本人+配偶者 |

| 免許の色 | ブルー |

| 車の使用目的 | 日常・レジャー |

| 走行距離 | 5,000km |

| 等級 | 9等級 |

| 車両保険 | なし |

| 保険料 | 2,500円(月額)/28,300円(年間) |

こちらは、30代夫婦でブルー免許、9等級の場合のシミュレーションです。

夫婦で日常の買い物やレジャーなどに使い、走行距離は5,000kmと少なめの設定。また車両保険もつけてないため保険料は年額3万円以内に収まっています。

本人+配偶者で車両保険をつけた場合

| 運転者の年齢 | 30歳以上 |

|---|---|

| 運転者限定の範囲 | 本人+配偶者 |

| 免許の色 | ブルー |

| 車の使用目的 | 日常・レジャー |

| 走行距離 | 5,000km |

| 等級 | 9等級 |

| 車両保険 | あり |

| 保険料 | 5,600円(月額)/65,200円(年間) |

最後は、前項の夫婦の例に車両保険を付けた場合を見てみましょう。

30代夫婦でブルー免許、日常使いで走行距離は5,000kmと少なめですが、車両保険を付けると年間65,200円、月額で5,600円となりました。

前項の例に比べて保険料は2倍以上になっており、車両保険の有無で保険料にかなりの差がつくことが分かります。

30代の自動車保険を安くする方法

それではここで、30代の自動車保険をさらに安くする方法をお伝えしましょう。

- 補償内容を見直す

- 保険会社を比較する

- 運転者の範囲を限定する

- 支払いを年払いにする

- ダイレクト型保険に加入すること

- 一括保険で相見積もりを取ること

補償内容を見直す

前項でいくつかのシミュレーションを行いましたが、その中でも車両保険を付けるのと付けないとでは、同じ条件でも保険料に倍以上の差がありました。

このことからも、やはり保険料を安くするには補償内容の見直しが必須です。

また、20代から保険に入っていた人は30代になるとライフスタイルなどにも変化があり、必要な補償も変わってくることが多くなります。

また30歳や35歳は運転者の年齢としての区切りでもあるため、このようなタイミングで補償内容を見直すのはおすすめです。

特に、自動車保険の年齢条件は年齢の上昇とともに保険会社が自動で切り替えてくれるわけではないため、本人や配偶者の年齢などを踏まえて条件を変更していきましょう。

保険会社を比較する

保険料を安くするためには、多くの保険会社を比較することがカギとなります。

昨今はたくさんの自動車保険が様々な補償やサービスを展開しており、条件なども保険会社ごとに柔軟に設定されているため、比較してみないと分からないことが多くあります。

基本の補償は各社でそれほど大きく変わりませんが、特約やロードサービス、割引などの周辺条件を含めると、同じ保険料でも全体のサービスの手厚さなどが違うことがあります。

たくさんの保険を比較することで、保険料が安くて自分にぴったりの補償がある自動車保険が見つかりやすくなります。

運転者の範囲を限定する

運転者の範囲は、本人のみのほか、本人と配偶者や家族限定、そして限定なしが選べます。

この範囲を小さくすればするほど保険料は安くなるため、これまで20代では友人らも運転するため「限定なし」にしていた人も、30代では「本人と配偶者のみ」などに範囲を変更することで保険料を安くすることができます。

なお、範囲を限定したら他の人がその車を運転する時に補償の対象外になる点、そして配偶者や家族限定にする場合は「運転者の年齢」を一番若い人に合わせる必要がある点には注意が必要です。

支払いを年払いにする

最後は、シンプルな方法ですが、保険料の支払いを年払いにすることで保険料が少しお得にすることができます。

なお、自動車保険は1年単位の保険期間の契約となっていますが、途中で解約したり乗り換えをする場合、年払いの場合は払い戻しが少なくなってしまうという自動車保険ならではの特徴があります。

たとえば加入して半年で解約すると、前払いした年額の半分ではなく、3割程度しか返ってこないのです。

そのために月払いを選択している人もいますが、補償を見直すなどして、今後1年は解約しないという見通しであれば年払いにするのがお得です。

ダイレクト型保険に加入すること

自動車保険というものは大まかに、「代理店型保険」と「ダイレクト型保険」の2種類に分けることができます。

代理店型というのは従来型のタイプで、自動車を購入するディーラーや修理工場など、保険の代理店となるお店を通して対面で契約するタイプの保険です。

それに対してダイレクト型は代理店を通さずに個人で契約する保険で、電話やインターネットから自分で申し込みます。その分の人件費がかからないため、ダイレクト型は代理店型に比べてリーズナブルな保険料になっているのです。

ダイレクト型は、自分で保険会社を選ぶ、対面での相談をせず自分で保険内容を組み立てる、ネット操作が必要といった特徴があり、人によっては「ダイレクト型はデメリットが多い」と感じられるかもしれません。

しかし、下記でご紹介する「一括見積もりサービス」を利用すれば「申し込みがカンタンで保険料もお得」と感じられるでしょう。

一括保険で相見積もりを取ること

ダイレクト型の保険はリーズナブルな保険料が魅力ですが、検討する際には数多くある保険の中から様々なプランを比較検討しなければならず、時間と手間がかかってしまいます。

そんな時に便利なのが、自動車保険の「一括見積もり」サービスです。

一括見積もりサービスを利用すれば一度の入力で複数の保険会社から一気に見積もりを取ることができ、それらを比較することで最も安い保険を見つけることができます。

わざわざ1社ずつ見積もりを取る手間もなく、入力もわずか数分で済むため、時間と手間を省くためにもまずは一括見積もりを利用するのがいいでしょう。

30代のおすすめの自動車保険の選び方

30代で自動車保険に初めて加入したり、あるいは今加入している保険から乗り換えようと思っている方もいるでしょう。

30代の自動車保険の選び方で、おすすめの方法をご紹介します。

オンライン見積もりが手軽で便利

ここまで記述したとおり、自動車保険の保険料は様々な要素に基づいて決まっています。

そのため、個別の条件によって千差万別となるため一概に30代だから保険料はいくらということは分かりません。

そこでおすすめしたいのが、オンライン見積もりというサービス。インターネット上で条件を選ぶだけで大体の保険料のシミュレーションをすることが出来ます。

自動車保険のオンライン見積もりとは?

自動車保険のオンライン見積もりは、保険会社の公式サイトなどで行うことができる簡易見積もりサービスです。

いくつかの簡単な情報入力を行うだけで保険料の月額と年額のおおよその目安を知ることができ、自宅に居ながらにして保険選びをすることが可能です。

ただ、各保険会社の公式サイトを一つひとつチェックし、それぞれで見積もりを出すのは大変。

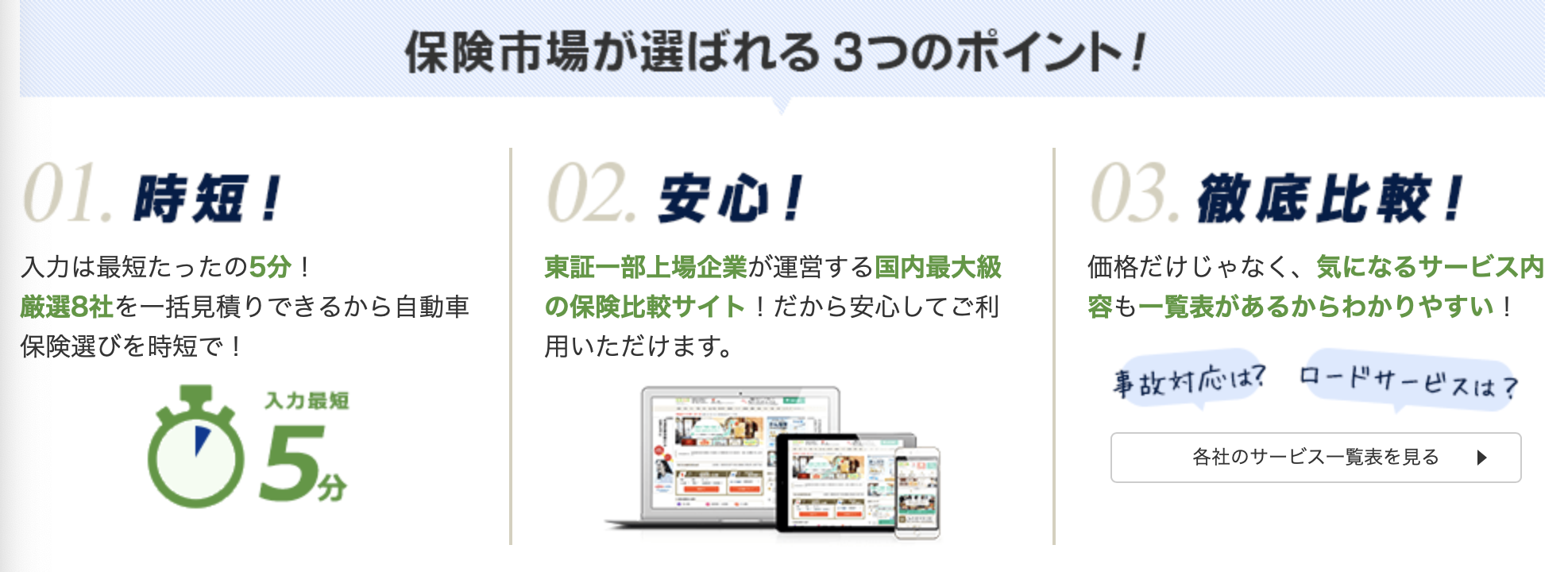

そんな時は、多くの保険会社の一括見積もりができる「保険市場」のようなサービスがおすすめです。

自動車保険は一括見積もりがカンタン!

自動車保険は一括見積もりが最も簡単でおすすめです。それぞれの保険会社で見積もりを取ることも可能ですが、それには時間がかかってしまいますので、なるべくまとめて見積もりを取って比較しましょう。

無料!一括見積もりで自動車保険の料金比較

自動車保険の一括見積もりサービスを活用すれば、無料で大手保険会社の料金を比較することができます。車の利用頻度などのライフスタイルに合わせて個別の見積もりを作成してくれるので、一括見積もりを利用した場合と、そうでない場合では、1年間で約25000円も節約できる可能性があります。

一括見積もりなら保険市場

一括見積もりなら保険市場がおすすめです。ネットから最短5分で無料見積もりが可能で、保険市場が厳選した8社の料金比較を行えます。

詳しく解説を聞きたい方はお電話でも受付ているので、自動車保険に初めて加入する方でも安心です。

最短5分で無料の一括見積もり

保険市場 公式HP↓↓

無料で一括見積もりを行える保険市場を利用すれば、最短5分で最適な自動車保険を知ることができるので、ぜひ試してみてください。

まとめ

今回は、30代の自動車保険の相場や安くするコツ、自動車保険ランキング、おすすめ一括見積もりサービスをご紹介しました。

30代というと結婚や出産、転勤など様々なライフイベントがあり、家計的にもいろいろな部分を引き締めたり見直したりする時期です。

そんな中で、必要な補償はしっかりつけたまま自動車保険の保険料を安く抑えることはとても重要なこと。

特に30代は保険料を安くするチャンスなので、色々と比較してお得な自動車保険を見つけてください。

自動車保険の総合満足度おすすめランキングでは、人気の自動車保険だけではなく自動車保険の基礎知識も多数紹介していますので、参考にしてみてください。