相手への補償内容内容を決める

自動車保険の相手への補償には、対人賠償責任保険及び対物賠償責任保険の2つがあります。

対人賠償責任保険

対人賠償責任保険は、自動車事故で他人を死亡させたり、けがを負わせたりすることで、法律上の賠償責任が発生した場合に備える保険です。

自賠責保険の補償額を超えた部分の賠償金に対して、対人賠償責任保険から保険金が支払われます。

対人事故の場合の賠償額の事例は、下記の通りです。

https://www.sonpo.or.jp/insurance/car/index.html

このように対人事故の場合、賠償額が高額になってしまうことから、対人賠償責任保険の補償額は無制限にするのが一般的です。

対物賠償責任保険

対物賠償責任保険は、自動車事故で他人を建物や財物に損害を与え、法律上の賠償責任が発生した場合に備える保険です。

自賠責保険の補償額を超えた部分の賠償金に対して、対人賠償責任保険から保険金が支払われます。

対物事故の場合の賠償額の事例は、下記の通りです。

https://www.sonpo.or.jp/insurance/car/index.html

このように対人事故と同じように対物事故も、賠償額が高額になってしまいます。そのため対物賠償責任保険の補償額は無制限にするのが一般的です。

自分への補償内容を決める

自動車事故により損害を被るのは、事故の相手方だけではありません。

自動車保険では、自分や同乗者が死亡したり、けがをしたりした場合に備えることが可能です。

ここでは、自分への補償に備える保険について詳しく解説します。

人身傷害補償保険

人身傷害補償保険は、自動車事故により自分や同乗者が死亡したり、けがをしたりした場合に備える保険です。

搭乗者傷害保険

搭乗者傷害保険は、自動車に搭乗中の事故で運転者や同乗者が死亡したり、けがをしたりした場合に備える保険です。

けがの場合は、死亡保険金をベースに後遺障害保険金や医療保険金が決まります。

そのため、けがをした場合に入院1日につき1万円前後確保できるように、死亡保険金を1,000万円で設定することが多いです。

自損事故保険

自損事故保険は、相手方のいない単独事故で運転者や同乗者が死亡したり、けがをしたりした場合に備える保険です。

保険会社ごとに補償金額が決まっているため、補償額を自分で決める必要がありません。

無保険者傷害保険

自動車事故の相手方が自動車保険に加入していないため、充分な損害賠償を受けられない場合に備える保険です。自損事故保険と同じく、保険会社ごとに補償金額が決まっているため、補償額を自分で決める必要がありません。

自分の車に対する補償内容を決める

事故により、自車が破損した時の修理代などの備えるのが車両保険です。

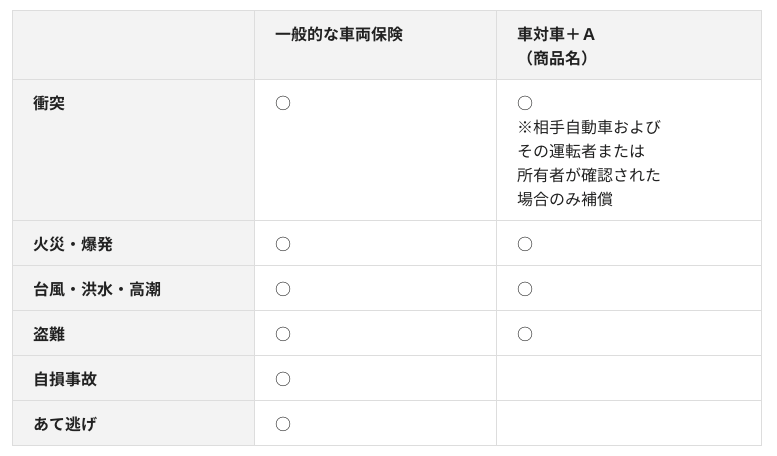

補償の範囲

車両保険の補償範囲には一般的な車両保険と、補償範囲を限定して保険料を抑えた車対車+A(エコノミー型)の2つのタイプがあります。

https://www.sonpo.or.jp/insurance/car/index.html

車対車+A(エコノミー型)では、相手が自損事故やあて逃げのトラブルに備えることができません。そのため、新車や購入してから年数が経っていない場合は、一般型を選択する人が多いです。

免責金額

車両保険の補償範囲が決まったら、免責金額を決めます。

自動車保険の免責金額は、車両保険で車を修理する場合の自己負担額のことです。

ただし、全損の場合免責金は発生しません。

免責金額が高くなるほど、保険会社の負担が軽くなるため、保険料が安くなります。

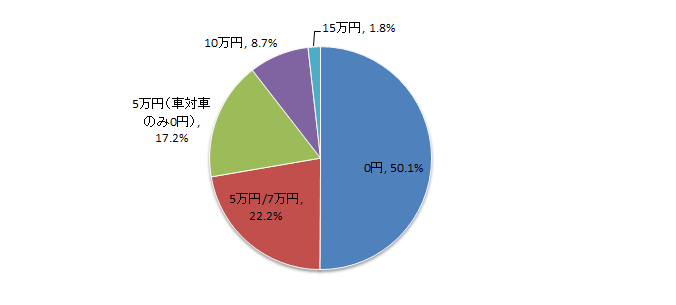

「保険の窓口インズウェブ」が実施した、免責金額の設定額の調査結果(対象期間:2016年4月1日~9月30日)は下記の通りでした。

https://www.insweb.co.jp/car/kisochishiki/kiso/sharyouhoken-menseki.html

アンケートの結果から、免責金額を0円もしくは、低く設定している人が多いとわかりました。

免責金額は保険料の影響を与えるため、保険料とのバランスや、修理費用が少額の場合車両保険を使わないケースも多いので、これらを踏まえて決めるといいでしょう。

保険金額

保険金額は契約した車が事故やいたずら、盗難などで損害を負った際に、支払われる保険金の支払い限度額のことです。

保険金額は、時価相当額をベースに設定されるため自由に決れません。

新車や購入して1年未満の場合は購入金額をベースに決めます。

購入から数年経過した場合や、中古車の場合は中古車サイトの自分の車と同じ車種、型式で同程度の年式の車の販売価格が保険金額の目安です。

ただし、あまりに古い車の場合は、車両保険をつけられないこともあります。

運転者の範囲を決める

補償の範囲と補償額の次は、運転者の範囲を決めます。

運転者の範囲が広いほど、保険料が高くなり、範囲が狭いほど保険料が安くなります。

運転者限定特約

運転者限定特約をつけることで、運転者の範囲を限定できます。

保険会社によって異なりますが、「本人限定」「本人・配偶者限定」「家族限定」、「限定なし」というように運転者の範囲を限定します。

運転者限定特約をつける場合は、契約車両を運転する人に合わせて、範囲を決めてください。

年齢条件

運転者の年齢を制限して契約することで保険料が割引にされます。

保険会社によって区分が異なりますが、「30歳以上」、「26歳以上」、「21歳以上」というよう運転者の年齢を限定可能です。

運転者限定特約と同じく、契約車両を運転する人に合わせて範囲を決めてください。

まとめ

自動車保険は生命保険に比べると補償内容が多いため、自分で決めるのは難しいと思われてしまいがちです。

しかしながら、今回紹介した順番に決めていけば、さほど難しくありません。

ぜひ、この機会にまずは今加入している自動車保険の補償が、自分にとって最適なプランになっているかどうか確認してみてください。