「マイカーローンはどこがいい?」

低金利で利用が出来ることで人気を集めている銀行系のマイカーローン。

Webからいつでも申し込みが出来る手軽さも人気の秘訣で、マイカーローンのおすすめの利用方法です。

銀行系マイカーローンの中でもおすすめの5社をピックアップし、審査方法や金利といった気になる情報を徹底比較しました。

おすすめの銀行系カーローン5社

マイカーローンはどこがいいか、迷っている方に今回紹介するおすすめの銀行系カーローンは以下の通りです。

どれもWeb申し込みが可能なので、平日の昼間に窓口に行けない方でも利用することができますよ。

おすすめ①三菱UFJ銀行「ネットDEマイカーローン」

| 金利タイプ | 変動金利 |

|---|---|

| 年間の金利 | 年1.875%~年3.00%(※同行住宅ローンを併用し0.2%引きになった場合、最低金利は年1.675%) 据置タイプ:4.475% |

| 借り入れ可能額 | 50万円~3,000万円 |

| 借り入れ期間 | 6ヶ月~10年(1ヵ月単位) ※据置タイプは10年固定 |

| 申し込み方法 | インターネット・店頭窓口 |

メガバンクという信頼感、そして全国対応という利便性。

金利は年1.875%~と低金利で、マイカーローンでどこがいいか迷ったらおすすめできる1社です。

三菱UFJ銀行のネットDEマイカーローンでは、通常のカーローンに加えて、据置タイプというライフプランに合わせたカーローンを組むことができます。

据置タイプのカーローンは10年固定となりますが、最初の3年間利息のみの支払いとなり、その後の7年間で借り入れ額を返済していくプランです。

通常の借り入れに比べて少し金利は高く、年4.475%になりますがそれでもディーラー系のカーローンやノンバンク系のカーローンよりは金利が低めです。

すぐに大金を用意するのが難しい方におすすめのプランです。

メガバンク系の銀行なので、全国どこに住んでいてもお得なマイカーローンに申し込むことができます。

おすすめ②損保ジャパン「ジャパンダ・ネットマイカーローン」

| マイカーローン名称 | ジャパンダ・ネットマイカーローン |

|---|---|

| 金利タイプ | 固定金利 |

| 金利(年) | 通常:1.50%~3.95% エコカー割:1.40%~3.85% ※バイク割引実施中 |

| 借入可能額 | 20万円~1,000万円 |

| 借入期間 | 6ヶ月~10年(6ヶ月単位) |

| 担保・保証人 | 不要 |

| 申込み方法 | インターネット |

【※バイク割引実施中】

バイクをご購入のお客さまは、適用金利より-0.05%優遇されます。

優遇後の下限金利は、年1.50%です。

次におすすめするのが、損保ジャパンのジャパンダ・ネットマイカーローンです。

固定金利を採用しており、毎月の返済額と総返済額が予め決まっています。

マイカーローンはどこがいいか迷っている方で、お支払い管理を簡単にしたい人にはおすすめのマイカーローンです。

また新規口座開設が不要であるのも特徴の1つです。

マイカーローン利用のために口座開設が手間と感じられる方にはおすすめです。

収入印紙代・手数料がかからず、借入金額全額が口座へ振り込まれる点も人気の理由です。

損保系マイカーローンですので、厳密には銀行系マイカーローンとはやや異なりますが、仕組みはかなり似ています。

もちろん来店不要でインターネット申込OK。

審査結果後のキャンセルにも対応しているため、気兼ねなく申込みできます。

おすすめ③りそな銀行「りそなマイカーローン」

| 金利タイプ | 変動金利 |

|---|---|

| 年間の金利 | 通常金利 ①1.600% ②2.300% ③3.200% ④4.200% ※住宅ローご利用の方は年1.300%または2.300%。審査により、りそな銀行が決定します。 ※EV・FCV購入の方は通常金利から0.300%引き下げられ、年1.300%・2.000%・2.900%・3.900%から審査で金利決定します。 ※EV・FCVご購入の方向け金利特典と住宅ローンご利用の方向け金利特典は併用できません。 |

| 借り入れ可能額 | 10万円~1,200万円(10,000円単位) |

| 借り入れ期間 | 1年~10年(1年単位) |

| 申し込み方法 | インターネット・店頭窓口 |

りそな銀行の「りそなマイカーローン」は1万円単位で最大1,200万円(最低10万円~)の借り入れができる銀行系マイカーローンです。

出来るだけ利用範囲が広く、かつ借入金額が大きいマイカーローンはどこがいいか探している方には、おすすめの1社です。

メガバンク系のカーローンなので、全国どこに住んでいても郵送や店頭窓口にて手続きを行うことができます。

新車のカーローンだけでなく、中古車のカーローンやオートバイ、車検や修理費用などにも利用可能なカーローンとなっています。

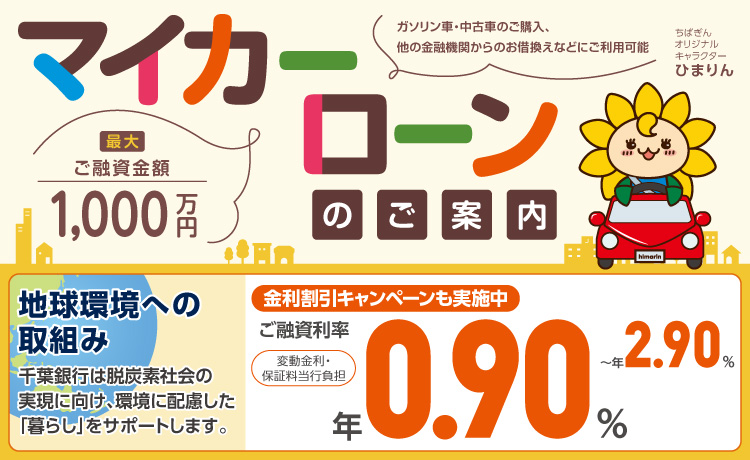

おすすめ④千葉銀行「ちばぎんマイカーローン」

| 金利タイプ | 変動金利 |

|---|---|

| 年間の金利 | 0.90%~2.90% |

| 借り入れ可能額 | 10万円~1000万円 |

| 借り入れ期間 | 6ヶ月~10年(6ヶ月単位) |

| 申し込み方法 | インターネット・店頭窓口 |

千葉銀行の「ちばぎんマイカーローン」は、新車・中古車はもちろん他社からの借り換え、下取り車のローン残債資金など様々な用途に使える人気のカーローンです。

メガバンクではなく地方銀行のローンですが、千葉県だけでなく東京都、茨城県、埼玉県、神奈川県のいずれかに居住していれば申し込むことができます。

対象エリアに該当し、どのマイカーローンがいいか迷っていて、とにかく低金利を希望している方にはおすすめの1社です。

また、「らくらく仮審査」の結果は最短当日回答とスピーディなのが特徴。さらに、土日祝日でも回答可能なことも嬉しいポイントでしょう。

利用できるエリアにお住まいの方は、千葉銀行のちばぎんマイカーローンを利用してみてはいかがですか?

200万円以上のお借入れの場合、通常金利の年2.90%と比べてオトクな年1.50%~年2.30%で利用できる金利割引キャンペーンを実施中です。

2024年12月16日~2025年3月31日の間に「ちばぎんマイカーローン」に申込み、2025年6月30日までにお借入れされた方で、ご融資日の翌月末までに「ちばぎんアプリ」を登録された方に、融資金額に応じて下記金利が適用されます。

【WEB完結でのご契約の場合】(変動金利・保証料千葉銀行負担)

・ご融資金額 200万円~499万円の場合⇒適用金利2.15%

・ご融資金額 500万円~899万円の場合⇒適用金利1.75%

・ご融資金額 900万円~1,000万円の場合⇒適用金利1.50%

【窓口でご契約の場合】(変動金利・保証料千葉銀行負担)

・ご融資金額 200万円~499万円の場合⇒適用金利2.30%

・ご融資金額 500万円~899万円の場合⇒適用金利1.90%

・ご融資金額 900万円~1,000万円の場合⇒適用金利1.65%

※金利割引キャンペーン期間中であっても金利情勢等によっては、予告なく当該キャンペーンが中止となる場合があります。

※現在ご利用中のお借入れにつきましては、上記金利の適用対象外となります。

※キャンペーンの条件等詳しくは、ちばぎん公式HPをご覧ください。

環境配慮車の購入や住宅ローン併用などのプランを使わなくとも金利割引が受けられるチャンスですので、この機会にぜひちばぎんマイカーローンをチェックしてみてください。

おすすめ⑤クラウドローン

クラウドローンは全国の地銀系のカーローンを取りまとめたサービスです。

クラウドローンに借りたい金額と借り入れ期間を入力して登録することで、あなたのニーズにぴったりなローンをマッチングしてくれる仕組みです。

Web上で全ての手続を行うことができ、金融機関を自分で探す必要がないため、手続きが非常に楽です。

借り入れ可能か3分程度で診断することができ、地元の金融機関でマイカーローンはどこがいいか迷っている方は、クラウドローンを活用してみてはいかがですか?

カーローンの種類は大きくわけて4種類

マイカーを購入する際に選択肢となるカーローンは以下のようになっています。

- 銀行系カーローン

- ノンバンク系カーローン

- ディーラー系カーローン

- 自社カーローン

それぞれのカーローンの特徴について見ていきましょう。

銀行系カーローン

名前の通り銀行でマイカーローンを組む方法です。

金利が1%以下から4%ほどで、他のカーローンと比較して非常に低金利です。

そのため他の種類のカーローンに比べると支払い総額を少なくしやすいという特徴があります。

一方で他のカーローンと比べて審査が厳しいです。

銀行系カーローンの詳しい特徴については、後ほど詳しく解説していきます。

ノンバンク系カーローン

信販会社が間に入って融資を貸し出すカーローンです。

銀行で組むローンに比べると審査に通りやすいですが、金利は高くなります。

また銀行系のマイカーローンとは異なり、口座開設が不要という特徴もあります。

ディーラー系カーローン

ディーラー系のカーローンは、ディーラーと直接提携しているローン会社です。

ホンダならホンダファイナンス、日産なら日産フィナンシャルサービスが当てはまります。

銀行系のカーローンと比較して審査に通りやすく、審査が早いです。

一方で支払いが終わるまでの車の所有権がディーラー側になったり、金利が銀行系よりも高いといったデメリットが存在します。

ディーラー系のカーローン申し込みは、車が決まってからとなるため銀行のカーローンに申し込んでみて、融資を受けられなかったときに利用するのがおすすめです。

自社カーローン

自社カーローンとは、自動車の販売会社が独自に提供しているサービスです。

基本的に中古車を購入する際に利用できるカーローンです。

販売店が自動車の購入費用を立て替える方法なため、審査が早く通りやすいという特徴があります。

自社ローンを利用する場合は、金利は発生しません。

しかしながら手数料がかかってしまい、銀行のカーローンやディーラー系のカーローンよりも費用がかかるので注意が必要です。

銀行系カーローンの特徴を詳しく知ろう

銀行系のカーローンを利用する前に知っておきたい特徴として、メリットとデメリットを紹介していきます。

結論から言うと、デメリットの方が圧倒的に少ないのでマイカーローンを組もうと考えているなら、銀行系のカーロンを組むのがおすすめです。

銀行系カーローンのメリット

銀行系のカーローンを利用するメリットは以下の通りです。

- 金利が低い

- 購入してすぐに所有権が自分のものになる

- 同じ銀行で住宅ローンなどを組んでいればさらにお得になる

- 事前に審査申し込みをすることが可能

良い点について詳しく解説していきます。

金利が低い

ディーラー系のカーローンに比べて、銀行系のカーローンは金利が低いです。

ディーラー系のカーローンの場合だと年利8%ほどとなっていますが、銀行の場合は金利が年間で4%未満のところがほとんどで、1%以下のマイカーローンもあります。

またカーローンを組む銀行で住宅ローンも組んでいれば、さらに金利がお得になるキャンペーンを行っている銀行もあります。

100万円以上の大きなお金を借り入れるマイカーローンにおいて、金利が1%違えば10万円以上利息が変わるケースも多々あります。

そのため費用を抑えようと考えるなら、銀行系のマイカーローン一択です。

購入後すぐに所有権が自分になる

銀行のマイカーローンなら、購入してすぐに車の所有権が自分のものになります。

ディーラー系やノンバンク系のカーローンとは異なり、車を担保としてお金を借り入れないからです。

車の所有権があることでいつでも車を売却したり、廃車にしたりすることができます。

住宅ローンなどを組んでいればさらにお得

カーローンを利用する銀行で住宅ローンを組んでいれば、金利の優待を受けることができさらにお得に借り入れができるようになります。

りそな銀行のマイカーローンの場合、金利は基本的に1.350%、2.050%、2.950%、3.950%のいずれかですが、住宅ローンを組んでいれば1.050%または2.050%が適用されることになります。

もし住宅ローンを組んでいるのであれば、マイカーローンの優待を受けられるかを確認してみましょう。

事前にローン審査を受けることが可能

ディーラー系のカーローンの場合、車を購入するタイミングでローンの審査が行われます。

審査自体は早いですが、納得のいく内容で借り入れができるかは当日まで分かりません。

一方で銀行系の自動車ローンであれば、事前に申し込みを行って審査してもらえるので、ローン審査の結果を見て車を選ぶといった選択肢も取れます。

また事前に申し込みができるので、複数のカーローンを比較してから最終決定を行うことも可能です。

結果的に比較内容を検討してよりお得なカーローンを利用できることになります。

銀行系カーローンのデメリット

かなりお得に借り入れができ、他にも様々なメリットがある銀行系のカーローンですが、以下のようなデメリットも存在します。

- 他のローンに比べて審査に時間がかかる

- 審査が厳しい傾向にある

- ほとんどの場合に借り入れを行う銀行の支店に行く必要がある

悪い点について詳しく見てみましょう。

ディーラー系など他のローンと比較して審査に時間がかかる

ディーラー系のカーローンや自社ローンの場合は30分から1時間ほどで審査が完了します。

一方で銀行の自動車ローンは他のローンに比べて慎重に審査が行われるため、その分時間がかかってしまいます。

また本審査だけでなく、仮審査が行われるのも審査に時間がかかる理由の一つです。

ただし事前に審査申し込みが可能なので、ディーラー系のカーローンのように当日審査結果を待つ必要はありません。

そのため審査時間はかかりますが、そこまで大きなデメリットには感じないでしょう。

審査が厳しい

ディーラー系のカーローンに比べて、銀行のカーローンは審査が厳しめです。

そんな審査を通過するためには、年収に見合った価格の車種選びやクレジットカードや携帯料金の滞納をしないことが重要になります。

借り入れを行う銀行の支店に行く必要がある

Web上で手続き可能な銀行も存在しますが、銀行の支店に出向いて手続きを行わないといけない銀行も存在します。

ディーラー系のカーローンなら、車を購入しに行ってそのままローンの審査申し込みが可能なため、かなり不便と言えます。

銀行の窓口は平日の昼間の営業となっているため、日中働いている方の場合は、仕事を休まないと手続きできません。

また銀行の支店に行くための時間も必要になります。

銀行系のカーローンを利用する場合は、基本的に支店まで行く必要があることを理解しておきましょう。

銀行系カーローンの基本的な審査の流れ

銀行系のカーローンを利用する場合、ディーラー系のカーローンや自社カーローンとは手続きの流れが異なります。

どのような流れで審査が行われて、銀行でマイカーローンを組めるようになるのかを見ていきましょう。

仮申し込み

まずは審査を行いたい銀行にカーローンの仮申し込みを行います。

仮申し込みの段階で勤務先の情報や年収、他社からの借り入れ状況なども記入することになります。

事前に調べておき、スムーズに仮申し込みできるようにしておきましょう。

仮審査

仮申し込みの情報をもとに、借り入れの可否や借り入れの上限額が決められます。

審査が早い銀行であれば、仮審査に申し込んでから1営業日以内に仮審査が行われ結果が通知されます。

本申し込み

仮審査に通ったら、本申し込みを行います。

仮審査に通っていても、本申し込みを行なって本審査に通らなければカーローンを組むことはできません。

また仮審査後いつまでに本申し込みをする必要があるといった期限が設けられています。

期限内の本申し込み忘れずに行いましょう。

本審査

もう一度審査が行われます。

たとえ仮審査に通っても本審査で通らず借り入れができないという可能性もゼロではありません。

本審査に通ったらもう一度借り入れ可能額が通知されるので、問題がなければ契約に移ります。

ご契約

本審査に通って、契約内容に合意できたら契約の手続きを行います。

郵送で手続きをできる銀行もあれば、窓口に行く必要のある銀行もあります。

事前に確認しておきましょう。

銀行系カーローンを選ぶ5つのポイント

マイカー購入の際、銀行のカーローンを利用するとしても、ほとんどの銀行でカーローサービスを行っているため、どこで利用すればいいか悩む方もいるのではないでしょうか?

トータルの支払い額を減らすために金利はとても重要ですが、他にも重要なポイントは存在します。

以下では銀行系のカーローンを利用する際にどういったポイントを意識してカーローン選びをすればいいのかを解説していきます。

金利+手数料の諸条件を確認する

とにかくトータルの費用を抑えてマイカー購入を行うのであれば、金利だけでなく手数料も考慮してカーローンを選びましょう。

カーローンを組む際には、事務手数料や保証料がかかることが多いです。

またお金が予定より早く貯まった際に繰り上げ返済を行おうとした場合に手数料がかかることもあります。

これらの手数料も考慮した上で、安い銀行のカーローンを利用するのがおすすめです。

申し込みはしやすいかどうか

銀行のマイカーローンは、気軽に申し込みをできるかも重要です。

銀行系のカーローンには、その銀行の口座開設が必要であったり窓口でしか手続きができなかったりという場合もあります。

そういった場合、口座開設に時間がかかったり、最寄りの営業所に出かけたりという必要が出るため申し込みがやりづらくなってしまいます。

事前に検討しているマイカーローンの申し込み方法を確認して、Web契約など簡単に申し込める銀行のマイカーローンを利用するのがおすすめです。

借り入れ条件は自分に合っているか

借り入れる額や借り入れの期間などが自分のニーズに合っているかを確認しましょう。

銀行によって5年間のカーローンや10年のカーローンがあったり、500万円までの借り入れや1000万円までの借り入れがあったりします。

自分がどういった借り入れ条件でカーローンを組みたいのかを確認し、自分に合った銀行のカーローンを選びましょう。

無理のない返済ができるか

利用するカーローンによって返済期間は様々です。

5年間で支払いを行うこともあれば、10年かけて返済をすることもあります。

いくらまでなら無理のない返済が可能なのか、もしも収入が途絶えたら支払えるのかなどを踏まえた上で、無理のない返済のできる銀行のカーローンを選びましょう。

見積もりをとって比較

複数のマイカーローンを比較した上で、支払い総額の安いマイカーローンを選択しましょう。

それぞれの銀行で金利や手数料が異なるため、支払い額が大きく異なってきます。

毎月の支払い額だけでなく、トータルでいくら支払うのかも比較することが重要です。

まとめ

いかがだったでしょうか?

銀行系のカーローンについて解説してきました。

ディーラー系のカーローンや自社ローンに比べて銀行系のカーローンは低金利でお得です。

また本記事で紹介した銀行のカーローンはWeb申し込みが可能なため、平日の昼間に銀行の窓口に行けない方でも利用することができます。

マイカーローンの金利をチェックして自分に合うカーローンを見つけてみましょう。

まずは仮審査に申し込んでみてはいかがですか?