車を購入するにあたって、便利なのが自動車ローン(マイカーローン)です。

本来は自己資金を貯めて現金一括購入するのが最もシンプルな方法ですが、高額の貯金がなくてもすぐに車を手にできるため、多くの人が自動車ローンを利用しています。

ただ、ひとくちにローンといっても様々な種類があり、金利や月々の返済額、頭金などの計算も複雑なため、何となく分かりにくくて不安という方もいらっしゃるでしょう。

そこで今回は、自動車ローンについての基礎知識として、返済方式や利息、頭金の仕組みなどを分かりやすく解説していきます。

またあわせて具体的に200万円~300万円の車を買う時のローン返済シミュレーションもご紹介しますので、自動車ローンがイメージしやすくなると思います。

それでは早速、カーローンの基礎知識から見ていきましょう。

自動車ローン(マイカーローン)の基礎知識

自動車ローンに限らず、ローンというのはあるまとまった金額を借り入れて、それを後から分割払いで少しずつ返済していくという仕組みになっています。

返済は、借り入れた元金に金利を上乗せした金額を毎月払っていきます。月々の返済額は金利の利率や返済期間の長さなど様々な条件によって変わりますが、その返済方式には大きく分けて「元利均等返済」と「元金均等返済」という2種類があります。

それではまず、この2つの返済方式をそれぞれ説明していきます。

元利均等返済とは

元利均等返済は元金+利息の総額を均等に返済していくという方式で、返済額は支払いのはじめから終わりまで毎月ほぼ一定となります。

ただ、返済額が一定といってもその割合には変動があり、返済開始からしばらくは利息分ばかりを払うことになります。このため返済期間の後半になっても、その内訳を見ると元金のほとんどがまだ残っています。

こうして元金が長い間残り続けることで払う利息の総額が大きくなってしまうことはデメリットと言えます。

ただし、月々の返済額が変わらない点はやはり大きなメリットであり、数年にわたる支出の予定が管理しやすく、様々な家計の計画も立てやすくなります。

カーローンの多くはこちらの元利均等返済方式を採用しており、一般的な返済方式と言えるでしょう。

元金均等返済とは

元金均等返済は元金部分のみを均等に返済し、利息部分の支払いは返済期間を経るごとに減っていくという方式です。返済金額は一定ではなく、支払いはじめが最も高く、徐々に安くなっていきます。

元金部分が最初から順調に減っていくため、支払う金利の総額を抑えることができます。

また、返済期間の後半に高齢になったり共働きではなくなるなどの事情が見込まれる場合、家計に余裕があるうちに多く支払っておくなど賢く利用できる可能性があります。

ただし、やはり初期の返済額がかなり高額になるため、リスクを伴う方式ではあります。

結婚や出産、マイホームの購入、あるいは思わぬ失業などが重なると返済が厳しくなることもあり得ますので、ライフイベントや貯金額などをよく見極めて選択するのがよいでしょう。

| 返済方式 | メリット | デメリット |

|---|---|---|

| 元利均等返済 |

|

|

| 元金均等返済 |

|

|

カーローンの利息について

次にご説明するのは、カーローンの利息の種類についてです。

返済方式と同じく利息の種類も大きく分けて2つあり、「変動金利」と「固定金利」があります。

カーローンの変動金利とは

変動金利とは、市場の動向や日銀(日本銀行)が定める政策などの影響を受け、一定期間ごとに利率が変わっていく金利のことです。

たとえば銀行にお金を預けていると利息がつくことがありますが、現在は100万円預金しても数十円しか増えないなど超低金利時代と言われています。もらう側では嬉しくない低金利ですが、払う側となれば利息が少なくて済むのは有難いと言えるでしょう。

ただ、もし今後金利が上昇した場合、その分多く利息を支払うことになります。

市況を完璧に読むことは出来ませんのでギャンブル性がある金利とも言えますが、その分返済スタート時の金利は低めに設定されています。このまま超低金利が続けば、利息を抑えての返済が期待できます。

カーローンの固定金利とは

固定金利とは、一定期間あるいは返済期間中ずっと利率が変わらない金利のことです。

市場の影響を受けないため、景気の状態などに一喜一憂する必要がありません。急に世の中の金利が上がっても契約時の利率を払えばよいですが、一方、金利が今よりもっと下がったとしても残念ながら恩恵は受けられません。

変動金利よりもリスクが少ない分、元々利率は少し高めに設定されています。利息の支払い総額が多少増えても安定や安全を取りたい場合はおすすめと言えるでしょう。

| 金利の種類 | メリット | デメリット |

|---|---|---|

| 変動金利 |

|

|

| 固定金利 |

|

|

カーローンの頭金について

大きな買い物をする際によく聞くのが「頭金」です。

混同しやすい言葉に「手付金」がありますが、これは契約の締結を保証するための法的な性格を持つもので、頭金とは異なります。

そして実はカーローンの場合、頭金は用意しても、しなくても構いません。また用意する場合でも、必ず何円という決まりはありません。

どちらでもいいならない方が得なのか、また用意するとしたらどのくらいの額がよいのか、以下で見ていきましょう。

頭金を用意するメリット

頭金を用意するメリットは、何といってもローンの借入金額を少なくできる点です。借入額には利息がかかりますし、額が大きければ返済期間も延びてしまいがち。自己資金で多くまかなえれば、それだけ返済総額を抑えることができます。

また他に、頭金をある程度用意することで信頼が得られ、ローン審査や利率の点で有利に働く場合があります。

頭金を用意するデメリット

頭金を用意するデメリットは、当然のことですがある程度まとまった現金を捻出しなければならないことです。家計の余裕資金を頭金に回してしまうと、何かあった時に手元にお金がなく慌ててしまうことになります。

また、あらためて貯金するには時間もかかり、すぐに車が必要な方にとっては車の購入が遅れて不便を強いられることにもなります。

頭金の相場はどれくらい?

それでは、もし頭金を用意するとしたら、いくらくらいが目安なのでしょうか。

一般的には、車の本体価格の20%~30%が相場となっています。

たとえば200万円の車を買おうとしている場合、用意する頭金の目安は約40万円~60万円となり、残りの140万円~160万円についてローンを組んで支払っていくことになります。

200万の車のローン返済シミュレーション

それでは実際に、200万円の車を購入すると仮定して、ローンの返済シミュレーションをしてみましょう。200万円の車というと、コンパクトカーやコンパクトSUVなどが検討可能でしょう。

金利は低めの1%台から一般的な4%台までの3種類を用意し、返済期間3年、5年、7年で比較してみます。

こうして見ると、5年以上の返済期間であれば金利に関わらず、月々3万円前後で抑えられることが分かります。3年では少々高めに感じるかもしれませんが、5年か7年かはライフプランに合わせて検討したいところです。

金利1.900%のカーローン返済シミュレーション

| 返済期間 | 月々の返済額 | 年間の返済額 | 返済総額 |

|---|---|---|---|

| 3年 | 57,197円 | 686,364円 | 2,059,092円 |

| 5年 | 34,968円 | 419,616円 | 2,098,080円 |

| 7年 | 25,446円 | 305,352円 | 2,137,464円 |

金利2.800%のカーローン返済シミュレーション

| 返済期間 | 月々の返済額 | 年間の返済額 | 返済総額 |

|---|---|---|---|

| 3年 | 57,986円 | 695,832円 | 2,087,496円 |

| 5年 | 35,759円 | 429,108円 | 2,145,540円 |

| 7年 | 26,246円 | 314,952円 | 2,204,664円 |

金利4.475%のカーローン返済シミュレーション

| 返済期間 | 月々の返済額 | 年間の返済額 | 返済総額 |

|---|---|---|---|

| 3年 | 59,471円 | 713,652円 | 2,140,956円 |

| 5年 | 37,263円 | 447,156円 | 2,235,780円 |

| 7年 | 27,777円 | 333,324円 | 2,333,268円 |

300万の車のローン返済シミュレーション

続いて、300万円の車のローン返済シミュレーションを見てみましょう。300万円の車というと、ミドルサイズ以上のSUVやミニバンなどが挙げられます。

返済期間3年のプランでは月々の返済額が8万円を超えており、やや厳しく感じます。ここで長めの7年を見ていくと、金利によって3万円台と4万円台に分かれており、なるべく金利を抑えたローンを検討したいところです。

できれば銀行系の金利が低いローンを組んで、負担を少なくするとよいでしょう。キャンペーンなどで金利がお得になっていることがありますので、いろいろな銀行系ローンをチェックしてみるのも有効です。

金利1.900%のカーローン返済シミュレーション

| 返済期間 | 月々の返済額 | 年間の返済額 | 返済総額 |

|---|---|---|---|

| 3年 | 85,796円 | 1,029,552円 | 3,088,656円 |

| 5年 | 52,452円 | 629,424円 | 3,147,120円 |

| 7年 | 38,170円 | 458,040円 | 3,206,280円 |

金利2.800%のカーローン返済シミュレーション

| 返済期間 | 月々の返済額 | 年間の返済額 | 返済総額 |

|---|---|---|---|

| 3年 | 86,979円 | 1,043,748円 | 3,131,244円 |

| 5年 | 53,639円 | 643,668円 | 3,218,340円 |

| 7年 | 39,370円 | 472,440円 | 3,307,080円 |

金利4.475%のカーローン返済シミュレーション

| 返済期間 | 月々の返済額 | 年間の返済額 | 返済総額 |

|---|---|---|---|

| 3年 | 89,207円 | 1,070,484円 | 3,211,452円 |

| 5年 | 55,894円 | 670,728円 | 3,353,640円 |

| 7年 | 41,665円 | 499,980円 | 3,499,860円 |

車のローンを活用するコツ

金利や返済期間などによっては総返済金額がかさんでしまうカーローンですが、いくつかコツを押さえることでよりよく活用することができます。

- 最適な借入先を選ぶ

- シミュレーション機能を活用する

- 車の維持費を含めて計画する

まずはじめにローンを組む借入先ですが、金利が低い「銀行系カーローン」、審査や手続きが早い「ディーラー系ローン」、審査が通りやすい「自社ローン」などがあり、それぞれ特色があるのでご自身の条件に合ったところを選びましょう。

次にローン返済についてですが、借入金額や返済期間、金利などを入力すると月々の返済金額が分かるローン返済シミュレーターを用意しているサイトが数多くあります。これらをうまく活用し、車の購入を検討している段階で返済計画を立てていきましょう。

最後に、ローンを組むにあたって毎月の車の維持費を忘れないようにしましょう。月々のローン返済額以外にガソリン代や点検代などがかかりますので、それらを見越して余裕を持ったプランを立てるとよいでしょう。

編集部おすすめのマイカーローン会社

それでは、ここで編集部からおすすめのマイカーローンを5つご紹介しましょう。

前半で紹介している銀行系カーローンは金利が安く抑えられているのが特徴です。時期によりお得なキャンペーンを行っているところもありますので、ぜひ各ホームページから確認してみてくださいね。

おすすめ①:三菱UFJ銀行「ネットDEマイカーローン」

| カーローン名 | 三菱UFJ銀行「ネットDEマイカーローン」 |

|---|---|

| 金利の種類 | 変動金利 |

| 金利(年) | 年2.125%~年3.25%(※同行住宅ローンを併用し0.2%引きになった場合、最低金利は年1.925%) 据置タイプ:4.725% |

| 借入可能額 | 50万円~3,000万円 |

| 借入期間 | 6ヵ月以上10年以内(1ヵ月単位) ※据置タイプは10年固定 |

三菱UFJ銀行の「ネットDEマイカーローン」は、事前審査の結果が最短即日で分かるカーローンです。

インターネットのみで手続きが完結するWeb契約が可能で、その場合は来店や書類記入の必要がありません。

またインターネットを利用しての繰上返済は手数料が無料なのも嬉しいポイント。ネット完結の利便性がそろっています。

据置タイプの返済プランなら、元金の返済を3年間据え置いて、当面の返済額を抑えることができます。

ご自身のライフプランに合わせて幅広い選択が可能なカーローンです。

おすすめ②:りそな銀行「りそなマイカーローン」

| カーローン名 | りそな銀行「りそなマイカーローン」 |

|---|---|

| 金利の種類 | 変動金利 |

| 金利(年) | 通常金利 ①1.850% ②2.550% ③3.450% ④4.450% ※住宅ローンご利用の方は年1.550%または2.550%。審査によりりそな銀行が決定します。 ※EV・FCV購入の方は通常金利から0.300%引き下げられ、年1.550%・2.250%・3.150%・4.150%から審査で金利決定します。 ※EV・FCVご購入の方向け金利特典と住宅ローンご利用の方向け金利特典は併用できません。 |

| 借入可能額 | 10万円~1,200万円(10,000円単位) |

| 借入期間 | 1~10年(1年単位) |

りそな銀行の「りそなマイカーローン」は、24時間365日受付、インターネットで仮申込から契約まで完結できるカーローンです。

ネットでできる仮審査は、仮に落ちてしまってもいくらまでなら借り入れが可能か教えてもらえるので、車選びの検討中に利用すると便利です。

また、繰上返済手数料や保証料が0円のため返済総額を抑えることができます。金利の低さも魅力です。

公式ホームページで返済のシミュレーションも可能なので、ぜひチェックしてみてください。

\お得で安心の銀行系ローン

おすすめ③:損保ジャパン「ジャパンダ・ネットマイカーローン」

| カーローン名 | 損保ジャパン「ジャパンダ・ネットマイカーローン」 |

|---|---|

| 金利の種類 | 固定金利 |

| 金利(年) | 1.50%~3.95%(通常ローン) 1.40%~3.85%(エコカー割引) |

| 借入可能額 | 20万円~1000万円 |

| 借入期間 | 6ヶ月~10年 |

損保ジャパンの「ジャパンダ・ネットマイカーローン」は、銀行系ローンではあまりない、金利の利率が変わらない固定金利のカーローンです。

借入期間の最長は10年ですが、固定金利で在れば長期ローンでの金利変動リスクにもさらされません。また新規に口座を作る必要もなく、インターネットで完結するので手続きもカンタン。

おすすめ④:JAバンク「マイカーローン」

| カーローン名 | JAバンク「マイカーローン」 |

|---|---|

| 金利の種類 | 変動金利 固定金利 ※いずれかを選択 |

| 金利(年) | 金利は各JAにより異なる |

| 借入可能額 | 1000万円以内 |

| 借入期間 | 6ヶ月~10年 |

JAバンクの「マイカーローン」は、24時間365日対応、インターネットで仮申込みができるカーローンです。

用途は新車と中古車の購入を始め、用途は修理・車検費用、バイクにも利用できます。

ボーナス併用返済ができることに加え、また固定金利と変動金利のどちらかを選択できるため、より自分に合った返済プランを立てることができます。

また、9大疾病による一定の条件を満たした場合、ローン残高が0円になる「9大疾病補償付小口ローン」も用意されていますよ。

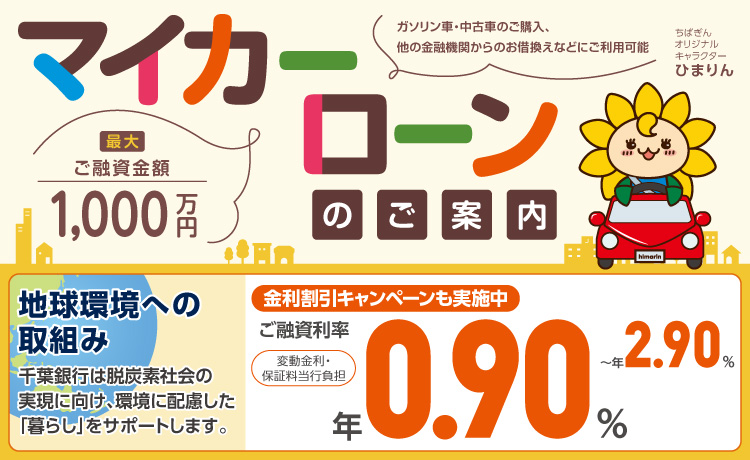

おすすめ⑤:千葉銀行「ちばぎんマイカーローン」

| カーローン名 | 千葉銀行「ちばぎんマイカーローン」 |

|---|---|

| 金利の種類 | 変動金利 |

| 金利(年) | 0.90%~2.90% |

| 借入可能額 | 10万円~1000万円 |

| 借入期間 | 6ヶ月~10年 |

千葉銀行の「ちばぎんマイカーローン」は、新車・中古車はもちろん他社からの借り換え、下取り車のローン残債資金など様々な用途に使える人気のカーローンです。

メガバンクではなく地方銀行のローンですが、千葉県だけでなく東京都、茨城県、埼玉県、神奈川県のいずれかに居住していれば申し込める、低金利が魅力のローンです。

また、「らくらく仮審査」の結果は最短当日回答とスピーディなのが特徴。さらに、土日祝日でも回答可能なことも嬉しいポイントでしょう。

200万円以上のお借入れの場合、通常金利の年2.90%と比べてオトクな年1.50%~年2.30%で利用できる金利割引キャンペーンを実施中です。

2024年12月16日~2025年3月31日の間に「ちばぎんマイカーローン」に申込み、2025年6月30日までにお借入れされた方で、ご融資日の翌月末までに「ちばぎんアプリ」を登録された方に、融資金額に応じて下記金利が適用されます。

【WEB完結でのご契約の場合】(変動金利・保証料千葉銀行負担)

・ご融資金額 200万円~499万円の場合⇒適用金利2.15%

・ご融資金額 500万円~899万円の場合⇒適用金利1.75%

・ご融資金額 900万円~1,000万円の場合⇒適用金利1.50%

【窓口でご契約の場合】(変動金利・保証料千葉銀行負担)

・ご融資金額 200万円~499万円の場合⇒適用金利2.30%

・ご融資金額 500万円~899万円の場合⇒適用金利1.90%

・ご融資金額 900万円~1,000万円の場合⇒適用金利1.65%

※金利割引キャンペーン期間中であっても金利情勢等によっては、予告なく当該キャンペーンが中止となる場合があります。

※現在ご利用中のお借入れにつきましては、上記金利の適用対象外となります。

※キャンペーンの条件等詳しくは、ちばぎん公式HPをご覧ください。

環境配慮車の購入や住宅ローン併用などのプランを使わなくとも金利割引が受けられるチャンスですので、この機会にぜひちばぎんマイカーローンをチェックしてみてください。

まとめ

今回は、車を購入する際のカーローンについてご説明しました。

返済方式には元利均等返済と元金均等返済があり、また金利のタイプも変動金利と固定金利に分かれています。

また頭金は用意してもしなくてもよく、する場合は車の価格の20~30%が目安です。それぞれメリットとデメリットがあり、ご自身の状況に合わせて決めていくとよいでしょう。

そして借入先のローン会社ですが、銀行系カーローンであれば金利が低めに設定されているためオススメです。

カーローンの返済シミュレーションを行う際に、ぜひこの記事を参考にしてみて下さい。