「カーリースって最近よく聞くけど、どんな仕組みなの?」「購入とどっちがお得?」「メリット・デメリットを知りたい」と気になる方もいらっしゃるのではないでしょうか。カーリースは月々定額で新車に乗れるサービスとして人気が高まっており、初期費用ゼロで気軽に始められる手軽さから、若い世代から法人まで幅広い層に支持されています。

カーリースは仕組みと特徴を理解して利用すれば、自分のライフスタイルに合ったマイカーライフが過ごせます。カーリース選びで押さえておきたいのは、「残価設定」「契約方式」「走行距離制限」といった基本ルールです。

この記事では、カーリースの仕組み、購入(ローン)との違い、メリット・デメリット、契約方式の種類、向いている人、選び方までわかりやすく解説します。

- カーリースの仕組み

- 購入(ローン)との違い

- メリット・デメリット

- 残価設定の仕組み

- 契約方式(オープンエンド・クローズドエンド)

- 向いている人・向いていない人

- カーリースの選び方

- カーリースは月額定額で車に乗れるサービス

- 所有者はリース会社・使用者は契約者

- 残価設定で月額料金が安くなる仕組み

- 走行距離制限・カスタマイズ制限に注意

- 自分の使い方に合うか見極めて選ぶ

カーリースとは?基本の仕組みをわかりやすく解説

カーリースは、自分で選んだ車を一定期間、月々定額で利用できるサービスです。頭金や初期費用が不要で、税金や諸費用も月額料金に含まれているため、まとまった出費なく気軽に新車に乗ることができます。

ここでは、カーリースの基本的な考え方を整理していきます。

カーリースの基本的な仕組み

カーリースは、利用者が乗りたい車を選び、リース会社がその車を購入して利用者に貸し出す形のサービスです。利用者は契約期間中、月々定額のリース料金を支払い、契約満了時には車を返却するか、買い取るか、再リースを選択します。

契約期間はカーリース会社によって異なりますが、3年・5年・7年など車検の時期で区切られているのが一般的です。会社によっては1〜11年など幅広い契約期間を設けているケースもあり、新車だけでなく中古車のカーリースを取り扱う会社も増えています。

月額料金に含まれる費用

カーリースの月額料金には、車両本体価格に加えて、自動車税・自賠責保険・自動車重量税などの諸税、登録諸費用などが含まれているのが一般的です。これらが月額に組み込まれているため、毎年の自動車税や車検時のまとまった出費に悩むことが少なくなります。

リース会社やプランによっては、車検費用やメンテナンス費用、消耗品交換費用も月額に含まれていることがあります。これにより、車を持つ際の予算管理がシンプルになり、家計が安定するという良さがあります。ただし、ガソリン代・任意保険・駐車場代は基本的に別途必要なので注意しておきます。

所有者はリース会社・使用者は契約者

カーリースでは、車の所有権はリース会社にあり、利用者は「使用者」という立場で車を借りる形になります。車検証には、所有者欄にリース会社名、使用者欄に利用者名が記載されます。

所有者がリース会社のため、自動車税の納付通知などはリース会社に届きますが、リース料金に含まれているケースが多く、利用者が個別に手続きする必要はありません。一方で、所有権がないため車を売却したり大幅にカスタマイズしたりすることはできません。これは購入との大きな違いです。

「わ」ナンバーではない普通のナンバー

「カーリースだとレンタカーのような『わ』ナンバーになるのでは?」と心配する方もいらっしゃいますが、個人向けカーリースは通常のナンバープレートで利用できます。「わ」ナンバーはレンタカーや一部の事業用車両に限定された表記で、カーリースの自家用車には付きません。

外見上は購入した車と区別がつかないため、見た目を気にせずカーリースを利用できます。社用車として法人で利用する場合も、通常のナンバーで運用されるのが一般的です。

カーリースは「定額制で車に乗れる」便利なサービスですが、所有者ではなく使用者という立場を理解しておくことが大切です。

カーリースの月額料金が安い理由(残価設定の仕組み)

カーリースの月額料金が比較的安く設定されている背景には、「残価設定」というカーリース独自の考え方があります。ここでは、カーリース料金の核心となる残価設定について解説します。

| 項目 | 購入(現金・ローン) | カーリース |

|---|---|---|

| 支払いの基礎 | 車両価格の全額 | 車両価格-残価 |

| 月々の支払い | ローン返済額 | 残価を引いた額の分割 |

| 契約満了時の選択 | 自分の所有物 | 返却・買取・再リース |

残価設定とは何か

残価設定とは、契約満了時の車の予想下取り価格(将来の価値)を、契約時にあらかじめ設定することです。カーリースでは、車両本体価格からこの残価を差し引いた金額を、契約月数で分割した金額が月額料金として算出されます。

つまり、利用者が支払うのは「車両価格-残価」の金額になるため、購入(ローン)よりも月額料金が抑えられます。残価は、リース会社が車種・契約期間・走行距離などを総合的に判断して設定するのが一般的です。

車両価格から残価を差し引いて月額計算

カーリースの月額料金は、「(車両本体価格-残価+諸費用)÷契約月数=月額料金」という計算式で算出されます。例えば、300万円の車を7年(84ヶ月)契約し、7年後の残価を50万円と設定した場合、利用者が支払う総額は250万円(諸費用を除く)となります。

この250万円を84ヶ月で割ると、月額約30,000円程度となります。一般的なローン購入では300万円全額に金利を加えて返済するため、カーリースは月々の支払い負担を軽減しやすい料金構造になっています。

具体例で見る料金計算

例えば、車両本体価格300万円の車を、契約期間7年・残価50万円・諸費用込みでカーリース契約した場合の月額料金の目安を計算してみます。「(300万円-50万円+諸費用)÷84ヶ月」で、諸費用を月額3,000円程度と仮定すると、月額約33,000円程度になります。

実際のカーリースでは、車種・契約期間・オプション(メンテナンスパック等)によって料金は変動します。同じ車でも、契約期間が長いほど月額は安くなる傾向があります。

残価設定が高いほど月額が安くなる

残価設定が高いほど、利用者が支払う総額(車両価格-残価)が小さくなるため、月額料金が安くなります。リセールバリューが高い車種(トヨタのアルファード・ハリアー・ハイラックスなど)は残価が高めに設定されやすく、月額料金も比較的安価になる傾向があります。

ただし、残価設定が高すぎると、契約満了時に実際の車の価値が下回るリスクが高まります。後述する「オープンエンド方式」ではこの差額を利用者が負担する可能性があるため、注意が必要です。

月額料金の目安

カーリースの月額料金は、車種・契約期間・走行距離・オプションなどによって変動します。一般的な目安としては、軽自動車であれば月額1万円台から、コンパクトカーやセダンなら月額2万円台から、SUVやミニバンなど大きめの車種は月額3万円台以上が中心です。なお、月額5,000円台などの低価格プランは、ボーナス払い併用・中古車・長期契約など条件が限られる場合があります。

メンテナンスプランや車検費用込みのフルカバープランを選ぶと、月額がやや高めになりますが、突発的な出費がなくなり家計管理がシンプルになるという良さがあります。月額料金やプラン内容はリース会社によって幅があるため、複数の会社で見積もりを取り、自分の予算に合うプランを選んでいきます。

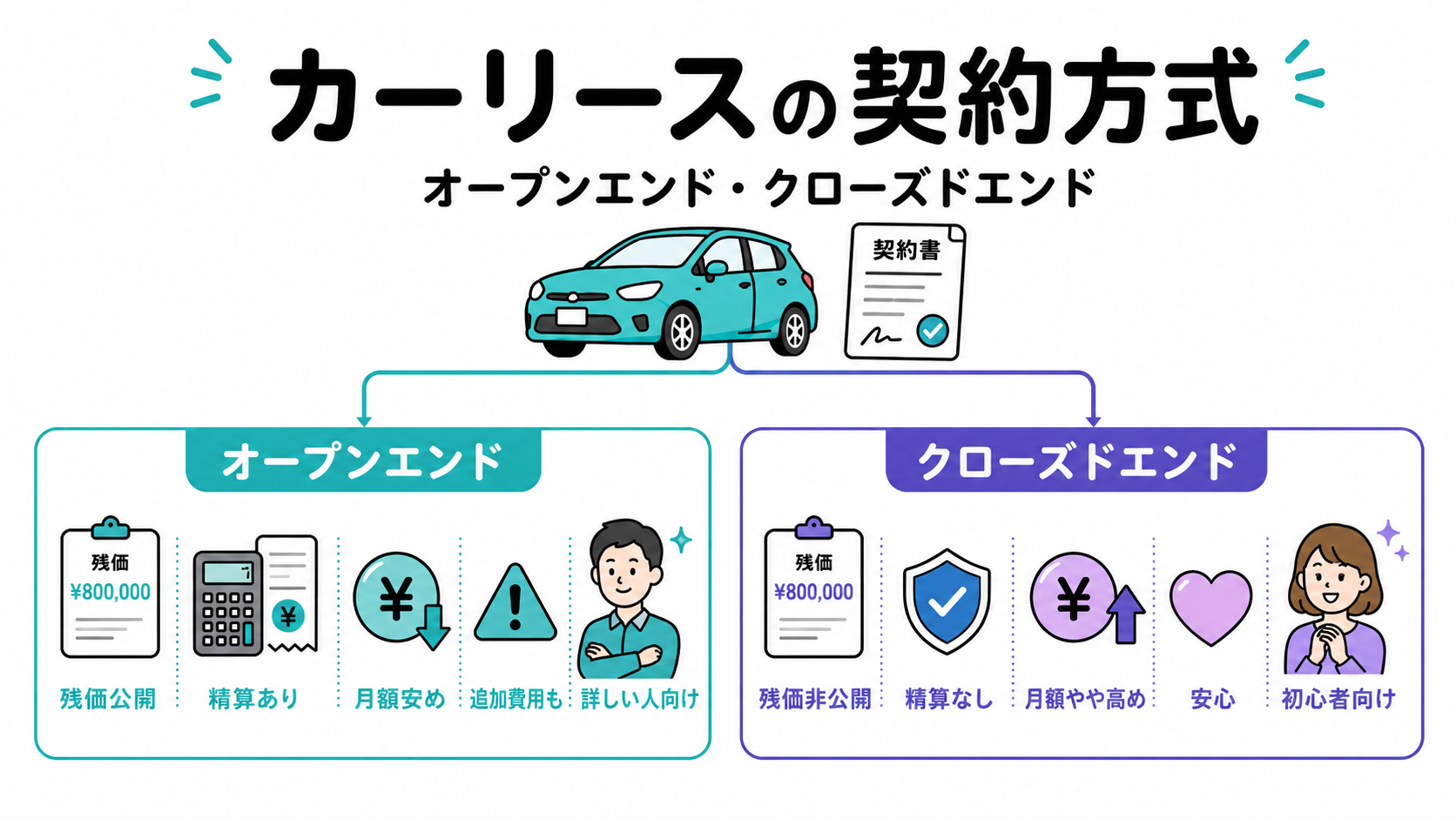

カーリースの契約方式(オープンエンド・クローズドエンド)

カーリースには、契約満了時の残価精算の方法によって「オープンエンド方式」と「クローズドエンド方式」の2種類があります。どちらを選ぶかで、契約満了時のリスクが大きく変わります。

| 項目 | オープンエンド方式 | クローズドエンド方式 |

|---|---|---|

| 残価の公開 | 契約者に公開 | 契約者には非公開 |

| 残価精算 | あり(差額を精算) | なし(リース会社が負担) |

| 月額料金 | 比較的安め | やや高め |

| 契約満了時のリスク | 追加費用の可能性 | 原則なし |

| おすすめの人 | 車に詳しい人 | 初心者・安心重視 |

オープンエンド方式とは

オープンエンド方式は、契約時に設定する残価を契約者に公開し、契約満了時に実際の査定額と設定残価の差額を精算する契約方式です。

契約満了時に車の査定額が設定残価を上回れば、その差額が返還・精算されることがあります。逆に、査定額が設定残価を下回った場合は、その差額を契約者が支払う必要があります。残価を契約者と共有することでリース会社のリスクが軽減されるため、月額料金が抑えやすくなるという性質があります。

オープンエンド方式のメリット・デメリット

オープンエンド方式の最大の魅力は、月額料金を比較的安く設定しやすい点です。残価を高めに設定できるため、月々の支払い負担が軽くなります。

一方、デメリットは契約満了時に残価精算のリスクがある点です。中古車市場の動向や車の使い方によって、想定より大きな精算金が発生する可能性があります。また、車に大きな傷や凹みがある場合は、原状回復費用も別途請求されることがあります。

クローズドエンド方式とは

クローズドエンド方式は、契約時の残価を契約者に開示せず、契約満了時の残価精算も行わない契約方式です。リース会社が残価を予測して設定するため、契約満了時の車の価値が想定を下回っても、利用者が追加で支払う必要はありません。

その代わり、契約満了時の選択肢は「車を返却する」または「再リースする」の2択が中心になります。オープンエンド方式と違って、リース満了時に車を買い取ることはできない契約が多くなっています。

クローズドエンド方式のメリット・デメリット

クローズドエンド方式の最大の魅力は、契約満了時の追加費用のリスクがほぼない点です。リース会社が残価を負担するため、契約どおりに毎月のリース料金を支払い、大きな傷や汚れがなければ、追加費用が請求されることはほぼありません。

一方、デメリットは、リース会社がリスクを負う分、月額料金がオープンエンド方式より高めに設定される傾向がある点です。また、契約満了時の選択肢が限定的で、車を買い取って自分のものにすることが基本的にできません。

初心者にはクローズドエンドがおすすめ

カーリース初心者や、車の知識があまりない方には、クローズドエンド方式が向いています。契約満了時の追加費用がない分、安心して契約期間を過ごせます。

一方で、車業界に詳しく、将来的なリセールバリューを予測できる方や、契約満了時に車を買い取ることも視野に入れている方は、オープンエンド方式の方が総額で得になる可能性があります。

契約方式は、契約満了時のリスク管理に直結する重要な選択です。初めてカーリースを利用する方や、車に詳しくない方は「クローズドエンド方式」が安心です。月額の安さを優先するなら「オープンエンド方式」も選択肢ですが、契約満了時の精算リスクを理解した上で選んでいきます。

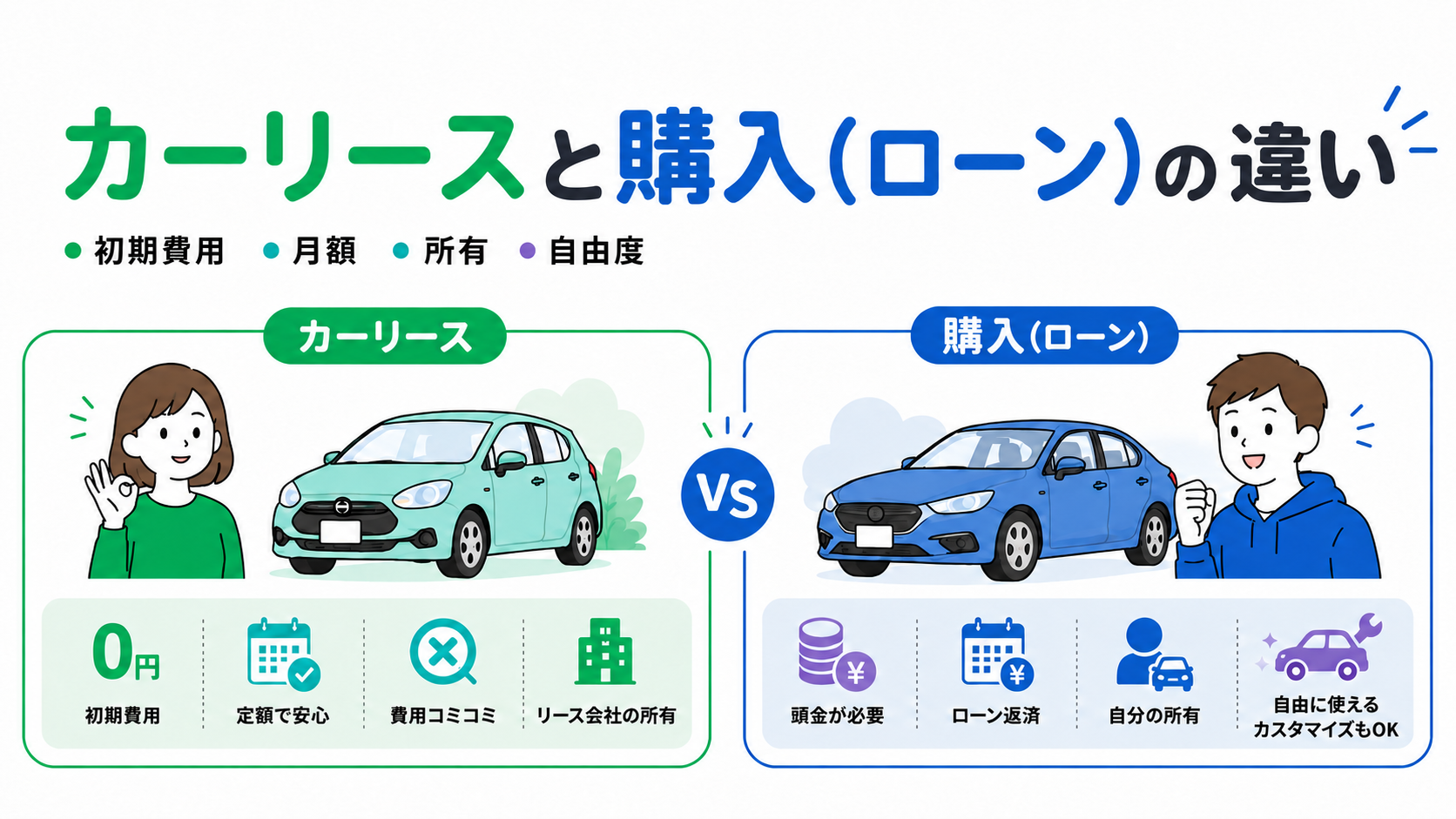

カーリースと購入(ローン)の違い

カーリースと購入(現金・ローン)の違いを整理することで、自分に合った選択がしやすくなります。それぞれの特徴を比較していきます。

| 項目 | カーリース | 現金購入 | ローン購入 |

|---|---|---|---|

| 初期費用 | 0円から可能 | 全額一括 | 頭金+諸費用 |

| 月々の支払い | 定額 | なし | ローン返済額 |

| 所有権 | リース会社 | 本人 | 本人(または信販会社) |

| 諸費用 | 月額に組込 | 都度支払い | 都度支払い |

| カスタマイズ | 原則不可 | 自由 | 自由 |

| 走行距離制限 | あり | なし | なし |

| 契約満了時 | 返却・買取・再リース | 自分の所有物 | 自分の所有物 |

初期費用の違い

カーリースは、初期費用が0円から始められる点が大きな魅力です。頭金・登録諸費用・自動車税などが月額に組み込まれるため、まとまった出費なく契約できます。

現金購入では車両価格の全額を一括で支払う必要があり、ローン購入でも頭金と諸費用を契約時に支払うのが一般的です。資金的な余裕がない方や、まとまった出費を避けたい方には、カーリースの初期費用ゼロが魅力になります。

月々の支払額の違い

カーリースは月々定額で、契約期間中の支払額が変動しません。一方、ローン購入の月額は車両価格全額(+金利)を返済するため、カーリースより高めになる傾向があります。

現金購入は月々の支払いがありませんが、毎年の自動車税(春)と数年に1回の車検費用(数十万円)などのまとまった出費が発生します。家計管理のしやすさを重視する方には、月々定額のカーリースが向いています。

所有権の違い

最も大きな違いは「所有権」です。カーリースは所有権がリース会社にあり、利用者は使用者という立場で車を借りる形になります。一方、購入(現金・ローン)では、車は自分の所有物になります(ローン中は信販会社の場合あり)。

所有権の違いは、車の処分・売却・カスタマイズの自由度に影響します。「自分の車として自由に使いたい」なら購入、「定額で気軽に乗りたい」ならカーリースという選び分けになります。

諸費用の支払い方の違い

カーリースでは、自動車税・自賠責保険・自動車重量税などの諸費用が月額に組み込まれているため、別途支払う必要はありません。プランによっては車検費用・メンテナンス費用も含まれます。

購入の場合は、これらの諸費用を都度支払います。毎年の自動車税、2年(または1年)ごとの車検費用、定期メンテナンスなど、まとまった出費が定期的に発生します。「予測しやすい支出を好む」ならカーリース、「自分で管理したい」なら購入が向いています。

カスタマイズの違い

カーリースでは、所有権がリース会社にあるため、原則として改造やカスタマイズはできません。エアロパーツの装着・ホイールの交換・内装の改造など、車のカスタムを楽しむことが制限されます。返却時に原状回復が必要なため、純正状態を維持しておく必要があります。

一方、購入の場合は車が自分の所有物のため、好きなようにカスタマイズが可能です。ボディカラーの変更、エアロパーツの取り付け、社外品ナビの装着など、自由に車を仕上げられます。「自分らしい一台に育てたい」なら購入が向いています。

走行距離制限の違い

カーリースには、走行距離制限が設定されているのが一般的です。月間1,000〜2,000km・年間10,000〜20,000km程度を目安としているリース会社が多く、契約満了時に超過していると超過料金が請求されます。

購入の場合は、走行距離に制限はありません。通勤で長距離運転する方、レジャーで頻繁に遠出する方、仕事で車を多用する方には、購入の方が向いています。長距離を頻繁に運転する方は、走行距離無制限のカーリースプランを選ぶか、購入を検討するのもおすすめです。

契約満了時の取り扱い

カーリースは契約満了時に、車を返却するのが基本です。プランによっては、買い取り(オープンエンドの場合)、再リース、新しい車への乗り換えなどの選択肢があります。

購入の場合は、車は自分のものなので、長く乗り続けることも、売却することも自由です。下取りや個人売買で売却すれば、購入額の一部を回収できる可能性もあります。「同じ車に長く乗りたい」なら購入、「数年ごとに新しい車に乗り換えたい」ならカーリースが向いています。

カーリースのメリット

カーリースには、購入にはない複数の魅力があります。代表的な6つを整理していきます。

初期費用が0円から始められる

カーリース最大の魅力は、初期費用がほぼ0円で車に乗れる点です。頭金・登録諸費用・自動車税などが月額に組み込まれるため、まとまった出費なく新車に乗り出せます。

「車は欲しいけれどまとまったお金がない」「貯金を切り崩したくない」という方には、カーリースの初期費用ゼロが心強い選択肢になります。新社会人や若い世代でも、無理なく車を持つことが可能です。

月々定額で家計管理がしやすい

カーリースの月額料金は、契約期間中は基本的に変動しません。毎月の支払額が一定なので、家計管理がシンプルになりやすい点が魅力です。

購入の場合は、毎年の自動車税(春)、2年に1回の車検(数十万円)、突発的な修理費など、不定期にまとまった出費が発生します。これらを月額に組み込みやすいカーリースは、特に予算管理を重視する家庭に向いています。

税金・自賠責保険などを月額に含められる

カーリースの月額料金には、自動車税・自賠責保険・自動車重量税などの諸税が含まれているのが一般的です。プランによっては、車検費用やメンテナンス費用、消耗品交換費用も月額に含められるため、車に関する出費を「月額1本」で管理しやすくなります。

税金や車検などの支払いタイミングを意識せずに済むため、車に関する手続きをシンプルにしたい方に向いています。ただし、車検費用やメンテナンス費用が含まれる範囲はプランによって異なるため、契約前に確認しておくと安心です。

新車に手軽に乗れる

カーリースなら、まとまった出費なく新車に乗ることができます。最新の安全装備や燃費性能の高い車を、月額数万円から手軽に試せる点は大きな魅力です。

契約期間を3〜5年に設定すれば、定期的に新しい車に乗り換えることもできます。最新の技術を体験したい方、車のトレンドを追いたい方には、カーリースの「気軽に乗り換えられる」良さが活きてきます。

車選びから納車までスムーズ

カーリースでは、車選び・契約手続き・納車までの一連の流れをリース会社がサポートしてくれることが多くなっています。ディーラーごとに見積もりを取って交渉する手間がなく、初心者でも安心して契約を進められる体制が整っています。

オンラインで車種を選び、見積もりを取り、契約手続きまで完結できるリース会社も増えています。忙しい方でも、すきま時間で車選びを進められる便利さがあります。

法人・個人事業主は経費処理しやすい

法人や個人事業主が事業用にカーリースを利用する場合、月額料金を経費として計上できるケースがあります。購入の場合は減価償却で数年に分けて処理する必要がありますが、カーリースは月額料金として管理しやすい点が魅力です。

ただし、個人事業主が私用でも車を使う場合は、利用割合に応じた按分が必要になることもあります。経費計上の可否や処理方法は利用状況によって変わるため、必要に応じて税理士などの専門家に確認しておくと安心です。

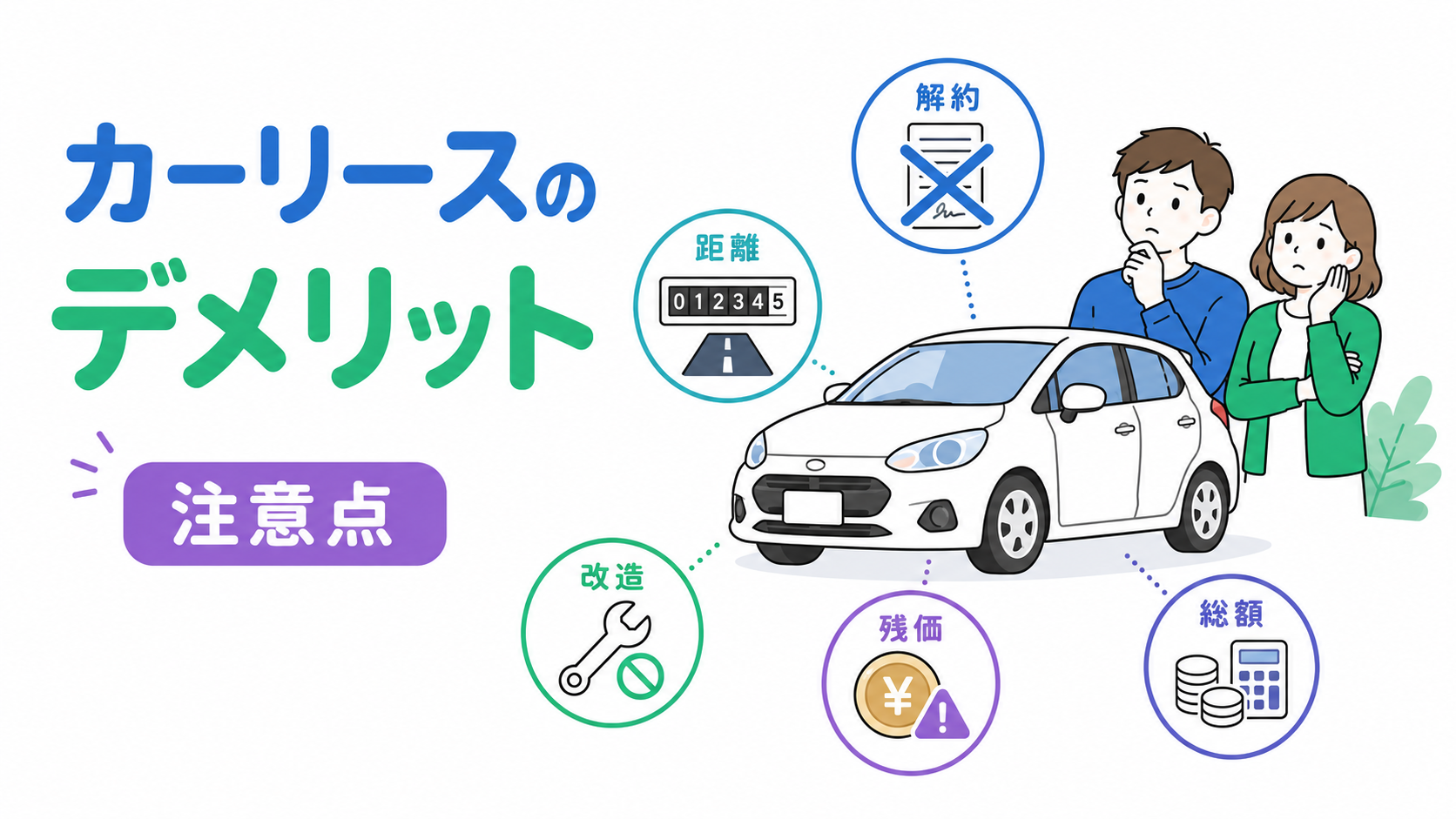

カーリースのデメリット・注意点

カーリースには多くの魅力がある一方で、注意しておきたいポイントもあります。契約前にしっかり把握しておくことで、契約後の後悔を防げます。

中途解約が原則できない

カーリースは原則として、契約期間中の中途解約ができません。たとえば10年契約で利用を開始し、3年で解約しようとしても基本的には認められず、やむを得ず解約する場合は、残りのリース料金相当額や中途解約金、違約金などの支払いを求められることがあります。

引っ越しや転勤、ライフステージの変化(結婚・出産・転職など)で車を手放す可能性がある方は、契約期間を慎重に選んでいきます。短めの契約から始めて、必要に応じて再契約する方が安心なケースもあります。

事故や全損時に費用が発生する場合がある

カーリース車で事故を起こした場合、修理できる範囲であれば修理して利用を続けるのが基本です。一方で、全損や盗難などで車を使い続けられなくなった場合は、契約が終了扱いになり、中途解約金や残りのリース料金相当額を求められることがあります。

このリスクに備えるには、任意保険に加入するだけでなく、車両保険の有無や補償範囲も確認しておくと安心です。リース車向けの特約や全損時の補償が用意されているケースもあるため、契約前に保険内容まで確認しておきます。

走行距離に制限がある

多くのカーリースには、走行距離制限が設定されています。月間1,000〜2,000km、年間10,000km〜20,000km程度を目安としているリース会社が多く、契約満了時に超過していると超過料金が請求されます。

通勤や長距離ドライブで車を多く使う方には、走行距離制限が大きな注意点になります。事前に自分の利用距離を確認し、余裕のある走行距離設定にしておくと安心です。走行距離無制限のプランを用意しているリース会社もあるため、長距離を頻繁に運転する方はそちらを選ぶのも一つの方法です。

カスタマイズ・改造が制限される

カーリースの車は、所有権がリース会社にあるため、原則として改造やカスタマイズはできません。エアロパーツの装着、ホイールの交換、内装の改造など、車のカスタムを楽しみたい方には大きな制約となります。

返却時には原状回復が求められるため、純正状態を維持しておく必要があります。社外品のナビ・ドラレコ・ETCなどは、リース会社が指定するメーカー品で装着するか、リース会社のオプションを利用するケースが多くなっています。

原状回復費用がかかる場合がある

カーリースでは、契約満了時に車を返却する際、契約時に定められた状態に戻す必要があります。小さな使用感であれば問題にならないこともありますが、大きな傷やへこみ、内装の汚れ、シートの破れ、タバコやペットのにおい、社外パーツの取り付け跡などがあると、原状回復費用を請求されることがあります。

特に、返却を前提とするプランでは、契約期間中の使い方が満了時の費用に影響します。返却時の査定基準や原状回復の範囲はリース会社によって異なるため、契約前に確認しておくと安心です。

契約満了時に残価精算が発生する場合がある(オープンエンド)

オープンエンド方式のカーリースでは、契約満了時に車の査定額が設定残価を下回ると、その差額を利用者が支払う必要があります。中古車市場の動向や車の使い方によって、想定以上の精算金が発生する可能性があります。

このリスクを避けたい方は、契約方式をクローズドエンドにする、残価精算がない「もらえる」プランを選ぶといった対策があります。契約前に、契約方式と精算条件をしっかり確認しておきましょう。

総支払額が購入より高くなる傾向がある

カーリースの月額料金には、リース会社の利益となる手数料が含まれているため、総支払額は購入(現金・ローン)よりも高くなる傾向があります。長期的なコストだけで比較すれば、購入の方が経済的になりやすいといえます。

ただし、カーリースは「初期費用ゼロ」「諸費用込み」「家計管理のしやすさ」「手間の少なさ」などの良さを総合的に評価することが大切です。「絶対的な支払総額」ではなく、「自分の使い方とライフスタイルに合うか」で判断していきます。

カーリースの注意点は、契約前の選び方で大きく対策できます。①長期契約を避けてライフスタイル変化に柔軟に対応する、②走行距離制限を多めに設定する(または無制限プランを選ぶ)、③クローズドエンド方式を選んで残価精算リスクを避ける、④「もらえる」プランを選んでカスタマイズ制限を緩和する、などの方法があります。

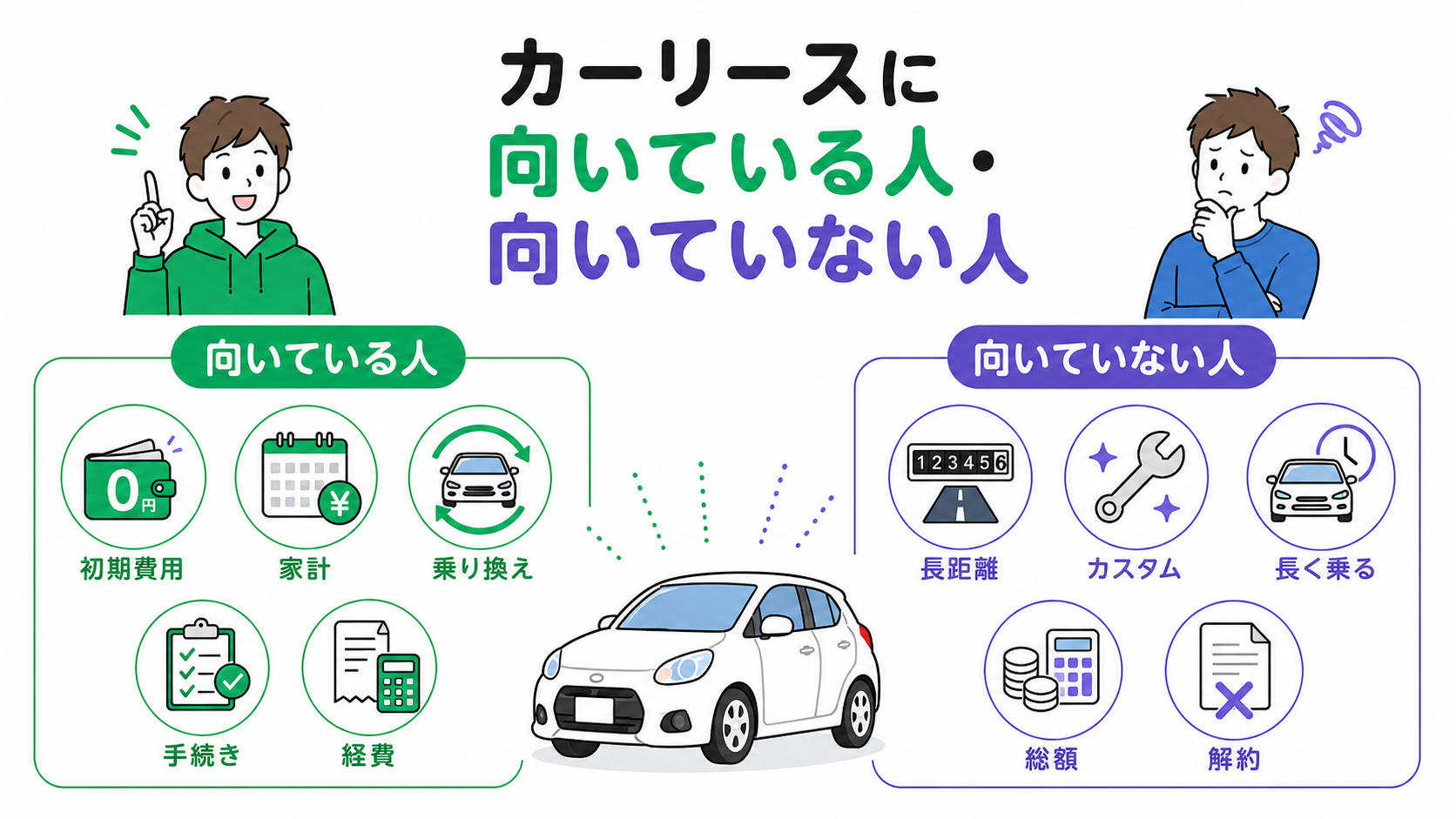

カーリースに向いている人・向いていない人

カーリースは便利なサービスですが、すべての方に向いているわけではありません。自分の使い方を踏まえて、向き不向きを見極めていきましょう。

| 向いている人 | 向いていない人 |

|---|---|

| 初期費用を抑えたい | 長距離・頻繁に運転する |

| 家計管理を簡単にしたい | カスタマイズを楽しみたい |

| 定期的に新車に乗り換えたい | 同じ車に長く乗りたい |

| 車の維持手続きが面倒 | 総支払額を抑えたい |

| 法人・個人事業主で経費計上したい | 中途解約の可能性がある |

カーリースに向いている人

カーリースは、以下のような方に向いています。まとまった初期費用を用意するのが難しい方、毎月の支払額を一定にして家計管理を簡単にしたい方、税金や車検などの手続きをリース会社に任せたい方には、カーリースの仕組みがマッチしやすいといえます。

また、定期的に新車に乗り換えたい方、車にあまり詳しくないけれど新車に乗りたい方、法人・個人事業主で経費計上したい方にも、カーリースの良さが活きてきます。

カーリースに向いていない人

一方、カーリースに向いていないのは、走行距離が長い方(年間2万km以上など)、カスタマイズや改造を楽しみたい方、同じ車に10年以上長く乗りたい方、総支払額をできるだけ抑えたい方、ライフスタイルの変化で中途解約の可能性がある方などです。

これらに該当する方は、購入(現金・ローン)の方が向いている可能性が高くなります。自分の使い方やライフスタイルを冷静に振り返って判断していきましょう。

「車がもらえる」プランで対策する選択肢

最近は、契約満了時に車がもらえるカーリースプランも増えています。このタイプは残価設定なしで、契約期間中の支払いで車の費用を完済する仕組みです。

「もらえる」プランなら、契約満了時の返却を前提としないため、残価精算リスクを避けやすくなります。プランによっては、走行距離制限やカスタマイズ制限が緩和されるケースもあります。総支払額は通常のカーリースより高めになりやすいものの、契約満了後に自分の車として使い続けられる点が魅力です。ただし、契約期間中のルールはリース会社によって異なるため、事前の確認が欠かせません。

カーリースと購入はどちらがおすすめ?

カーリースと購入のどちらが向いているかは、何を重視するかによって異なります。月々の支払いを安定させたい方や初期費用を抑えたい方はカーリース、総支払額や自由度を重視する方は購入が向いています。

| 重視すること | おすすめの選択肢 |

|---|---|

| 初期費用を抑えたい | カーリース |

| 月々定額で管理したい | カーリース |

| 総支払額を抑えたい | 購入 |

| 長距離を頻繁に走る | 購入または走行距離無制限リース |

| カスタマイズを楽しみたい | 購入またはもらえるプラン |

| 数年ごとに乗り換えたい | カーリース |

迷ったときは、月額料金だけでなく、契約満了時の条件・走行距離・メンテナンス範囲・総支払額まで比較して判断していきましょう。

カーリースの契約から納車までの流れ

カーリースの契約から納車までの流れは、リース会社によって多少異なります。ここでは、一般的なステップを順に紹介していきます。

① 車種・プラン選び

まずは、自分のライフスタイルに合った車種・契約期間・プランを選んでいきます。リース会社のホームページや店舗で、希望の車種をピックアップし、契約期間・走行距離・メンテナンスプランなどを検討します。

契約期間はリース会社によって幅があり、3年・5年・7年といった車検時期で区切られているケースが一般的です。会社によっては1〜11年など幅広い選択肢を用意しているところもあります。複数のリース会社で見積もりを比較しておくと、同じ車種でも月額料金やプラン内容に違いがあることに気づきやすくなります。

② 見積もり・仮審査

希望のプランが決まったら、見積もりを取り、仮審査の申し込みを行います。カーリースは長期契約となるため、必ず審査があります。仮審査時には、運転免許証の提示やデータ送信を求められるのが一般的です。

審査では、収入・職業・他の借入状況などが確認されます。審査基準はリース会社によって異なりますが、年収・勤続年数・信用情報・他社借入の状況などが見られる項目になります。審査に通らなかった場合の対応としては、保証人を立てる、車種やグレードを見直す、契約期間を調整する、別のリース会社で再申し込みするといった選択肢があります。

カーリースの審査で見られるポイント

カーリースの審査では、安定した支払い能力があるかが確認されます。主に見られるのは、年収、雇用形態、勤続年数、他社からの借入状況、過去の支払い遅延などの信用情報です。

審査に不安がある場合は、月額料金が安い車種やグレードに変更する、契約期間を長めにして月額を抑える、保証人を立てるといった対策があります。無理のあるプランを選ぶと審査だけでなく契約後の支払い負担も大きくなるため、家計に合った月額で選んでいきましょう。

③ 契約手続きと必要書類の準備

審査に通ったら、契約手続きへと進みます。契約書の内容を確認し、署名・捺印を行います。本契約時に求められる書類は、住民票・印鑑証明書・実印・銀行口座振替依頼書・車庫証明書などが一般的です。

特に注意したいのが車庫証明で、管轄の警察署で発行手続きを行いますが、発行までに数日〜1週間程度かかることがあります。契約スケジュールに余裕を持って早めに申請しておくと安心です。契約時には、月額料金・契約期間・走行距離制限・契約方式(オープン/クローズド)・メンテナンスプランの内容・契約満了時の選択肢・中途解約時の条件などを確認していきます。わからない点があれば、契約前に必ず質問して解消しておきましょう。

④ 納車・利用開始

契約手続きが完了したら、納車の準備が始まります。新車の場合は、メーカーへの発注から納車まで1〜3ヶ月程度かかることが一般的です。中古車の場合は、状態確認後すぐに納車できるケースが多くなっています。

納車時は、車の状態を確認し、書類(車検証・自賠責保険証明書・取扱説明書など)を受け取ります。ナンバープレートは通常の自家用車と同じで、「わ」ナンバーにはなりません。

⑤ 契約満了時の選択肢

契約期間が満了したら、複数の選択肢の中から選んでいきます。代表的な選択肢は、車を返却して契約終了、再リース(同じ車を引き続き利用)、買い取り(オープンエンドの場合)、新しい車に乗り換えなどです。

契約満了の3〜6ヶ月前にはリース会社から案内が届くことが多いため、その時点で自分のライフスタイルに合わせて決めていきます。新車への乗り換えなら、同じリース会社で継続するか、別のリース会社に変更するかも検討できます。

カーリースの選び方

カーリースを選ぶ際は、自分の使い方に合ったプランを慎重に選んでいくことが大切です。ここでは、選び方の5つのポイントを①から順に紹介していきます。

① 走行距離制限を確認する

走行距離制限は、自分の月間・年間の走行距離を踏まえて確認していきます。月間1,000〜2,000km(年間12,000〜24,000km)程度を設定しているプランが多くなっていますが、自分の使い方で超過しないか事前に計算しておきましょう。

通勤距離が長い方や、週末のレジャーで長距離運転する方は、余裕のある走行距離設定にするか、走行距離無制限プランを選んでおくと安心です。超過料金は1kmあたり数円〜数十円が相場で、年間で大きな金額になることもあるため注意しておきます。

② 契約方式(オープン/クローズド)を確認する

契約方式は、契約満了時のリスク管理に直結する重要な選択です。初めてカーリースを利用する方や、車に詳しくない方は、契約満了時の精算リスクがないクローズドエンド方式が安心です。

オープンエンド方式を選ぶ場合は、設定残価が現実的な水準か(高すぎないか)を確認しておきます。リース会社に「過去の同車種の査定額実績」を聞いてみるのも、判断材料を集める一つの方法です。

③ メンテナンスプランの有無を確認する

カーリースには、車検・点検・消耗品交換などを月額に含めたメンテナンスプランが用意されているケースが多くなっています。プランによって含まれる内容が異なるため、よく確認していきましょう。

「車検費用込み」「オイル交換込み」「タイヤ交換込み」など、何が含まれているかをリスト化しておくと比較しやすくなります。メンテナンスプランがあれば、突発的な出費が抑えられ、家計管理がさらにシンプルになります。

④ 契約満了時の選択肢を確認する

契約満了時の選択肢は、リース会社・プランによって異なります。「返却のみ」「再リース可能」「買い取り可能」「もらえる」「乗り換え可能」など、選べる幅を事前に確認しておきます。

「車を長く乗り続けたい」場合は、買い取りやもらえるプランが選べるリース会社を選んでいきます。「定期的に乗り換えたい」場合は、乗り換え手続きがスムーズなリース会社を選ぶと、次の契約への切り替えも楽になります。

⑤ 月額料金だけでなく総支払額を比較する

リース会社を比較する際は、月額料金だけでなく総支払額で比較していくことが大切です。月額が安く見えても、契約期間が長いと総支払額は高くなることもあります。

総支払額に加えて、何が含まれているか(諸税・車検費用・メンテナンス費用・任意保険など)も確認しておきます。「月額が安いプラン」と「月額がやや高いがすべて込みのプラン」のどちらが自分にとって得かを、総合的に判断していきましょう。

カーリースは、リース会社によって月額料金・契約期間・走行距離制限・メンテナンス内容・契約満了時の選択肢が異なります。仕組みを理解したうえで、複数社の条件を比較して選んでいきましょう。

カーリースに関するよくある質問

カーリースは「やめとけ」と言われる理由は?

「カーリースはやめとけ」と言われる主な理由は、走行距離制限・カスタマイズ制限・中途解約不可・残価精算リスク(オープンエンド)・総支払額が購入より高くなる傾向などの注意点があるためです。

ただし、これらは契約前の選び方で大きく対策できる部分でもあります。自分の使い方に合うプランを選び、契約内容をしっかり確認しておけば、デメリットを最小限に抑えられます。一概に「やめとけ」と決めつけず、メリットとデメリットを冷静に比較していくことが大切です。

中途解約はできないの?

カーリースは原則として中途解約ができません。やむを得ず解約する場合は、残りのリース料金相当額の一括支払いや、違約金の支払いを求められることがあります。

リース会社・プランによっては、ライフプラン変化に対応する「中途解約サポート付き」のプランも登場しています。中途解約の可能性があるなら、契約前に解約条件を細かく確認しておきましょう。

事故や全損になった場合はどうなりますか?

事故で修理が必要になった場合は、契約内容や保険内容に沿って修理対応を行います。全損や盗難などで車を使い続けられない場合は、契約終了や中途解約扱いとなり、中途解約金や残りのリース料金相当額の支払いが発生することがあります。

カーリースを利用する際は、対人・対物賠償だけでなく、車両保険やリース車向けの補償も確認しておくと安心です。事故時の費用負担は契約内容によって変わるため、リース会社と保険会社の両方に確認しておきましょう。

任意保険は別途必要ですか?

任意保険は、カーリースの月額料金に基本的には含まれていません。利用者が別途加入しておく必要があります。

ただし、リース会社によっては任意保険セットのプランや、リース専用の任意保険を用意しているケースもあります。任意保険についての詳細は、別記事「車の任意保険の必要性は?」で解説しています。事故対応の質や補償内容も含めて、自分に合った任意保険を選んでいきましょう。

引っ越しで住所が変わったらどうする?

引っ越しで住所が変わった場合は、リース会社に連絡して住所変更の手続きを行います。車検証の所有者欄はリース会社ですが、使用者欄が利用者なので、使用者の住所変更が求められます。

手続きはリース会社が代行してくれるケースが多くなっています。引っ越し先で同じ車を継続して使う場合は問題ありませんが、勤務地が大きく変わって走行距離が大幅に増えるようであれば、契約内容の見直しも検討しておきましょう。

契約満了時に車を買い取れますか?

契約方式によって異なります。オープンエンド方式なら、契約満了時に設定された残価(または査定額)で買い取れることがあります。クローズドエンド方式は、原則として買い取りはできず、返却または再リースが中心になります。

「契約満了時に買い取りたい」と考えるなら、契約時にオープンエンド方式を選ぶか、「もらえる」プランを選択しておきます。買い取りの可否は契約時に明確に決めておくと、後悔のない選択につながります。

まとめ

カーリースは、月々定額で車に乗れる便利なサービスで、初期費用ゼロで気軽に新車に乗れる手軽さが魅力です。月額料金には自動車税・自賠責保険・諸費用が含まれているため、家計管理がシンプルになります。一方で、走行距離制限・カスタマイズ制限・中途解約不可・事故や全損時の費用負担などの注意点もあり、自分の使い方に合うか見極めていくことが大切です。

カーリースの仕組みの核心は「残価設定」で、車両価格から残価を差し引いた額を月額分割払いするため、購入より月額負担が軽くなります。契約方式にはオープンエンドとクローズドエンドの2種類があり、初心者には精算リスクのないクローズドエンドが安心です。複数のリース会社で月額料金・契約条件・総支払額を比較し、自分のライフスタイルに合ったプランを選んでいきましょう。

- カーリースは月額定額で車に乗れるサービス

- 月額料金が安い理由は残価設定の仕組み

- 所有者はリース会社・使用者は契約者

- 契約方式はオープンエンド・クローズドエンドの2種類

- 初期費用ゼロ・諸費用込みで家計管理がしやすい

- 走行距離制限・カスタマイズ制限・中途解約不可に注意

- 自分のライフスタイルに合うか見極めて選ぶ

- 複数社で月額・総支払額を比較するのが基本

カーリースは、車との付き合い方を変える新しい選択肢です。仕組みとメリット・デメリットを正しく理解したうえで、自分のライフスタイルに合った選び方をしていくことで、快適なカーライフが実現できます。