毎月支払っている自動車ローン。「金利が高い」「元本がなかなか減らない」など困っている方は少なくないですよね。

そこで、誰でも一度は検討するのが自動車ローンの借り換えではないでしょうか。

そこで今回は、自動車ローンの借り換えについてご紹介するとともに、借り換え時のメリット・デメリットをどこよりも詳しくお伝えします。

ぜひ、参考にしてください。

自動車ローンの借り換えとは?

契約中の自動車ローンとは別の自動車ローンと契約し、契約中の自動車ローンを繰上返済することです。

実際に借り換える方の金銭状況にもよりますが、借り換えの方法は難しいこともなく誰でも簡単に行えます。

- ①:新しい自動車ローン会社へ仮審査の申込み

- ②:契約中の自動車ローン会社へ連絡

- ③:新しい自動車ローン会社へ本審査の申込み

- ④:契約の手続き

- ⑤:借り換え実行・完了

上記が借り換えの主な流れになります。

新しい自動車ローン会社と契約が決まれば、契約中の自動車ローン会社への返済は終了です。つぎは、新たに契約した自動車ローン会社へ毎月支払っていくことになります。

借り換えを行う1番のメリットは「金利・総支払額の減額」です。

しかし、自動車ローンの借り換えにはメリットと同時にデメリットも存在します。メリット・デメリットの詳しい内容については、後述しますのでしっかりと確認してください。

どんな時に自動車ローンを借り換えればいいの?

自動車ローンを借り換える目的は、「少しでも金利を下げること」や「総支払額を減額すること」ですよね。

借り換えを行うタイミングは人それぞれ。

例えば、ほかのローンを完済した場合であったり、自分の経済状況が変わったときなど「支払額を上げられる」ことで借り換えを行うパターン。

それとは逆で、契約中の自動車ローンの金利が高いため毎月の返済で苦労している方が借り換えを行うパターンなどがあります。

借り換えを行うパターンをまとめると、以下のようなときに行われることが多いです。

- 金利が高い

- 年収がUP

- ほかのローンを完済した

- 毎月の返済が大変

しかし、新しく自動車ローンを組むということは、再度自動車ローンの審査を通過しなければなりません。

再び自動車ローンの審査をパスするためには、自動車ローン以外でお金を借りていたり、ほかの支払いが遅延・滞納していることがないように注意する必要があります。

状況やタイミングによって借り換えすることが良いパターンと悪いパターンがあるので、自分の状況をしっかりと把握したうえで行いましょう。

自動車ローン借り換えのメリット・デメリット!

自動車ローンを借り換えることにより、「総支払額を下げられる」ことが大きなメリット。他にもメリットはありますが、同時にデメリットの存在も忘れてはいけません。

ここでは、借り換えるメリット・デメリットについてご紹介していきます。

自動車ローンを借り換えるメリット

自動車ローンを借り換えるメリットは大きくわけて2つ。

- 総支払額が減る

- 借入先をまとめられる

詳しく説明していきます。

メリット①:総支払額が減らせる

契約中の自動車ローンの金利が高く、新たに契約する自動車ローンの金利が低かった場合、借り換えることで総支払額が減らすことが可能です。

総支払額が減るということは、毎月の返済の負担が軽減できるということ。毎月の返済で家計が圧迫している方や余裕を持って返済したい方にとってはメリットといえますよね。

さらに、ディーラーローンから銀行系ローンに変更する方は、金利が3%前後変わることもあり、借り換えの恩恵を大きく感じられることでしょう。

金利次第では、総支払額に数十万円の差がでることも少なくありません。大きな買い物だからこそ、少しでも返済額の負担を減らしましょう。

メリット②:借入先をまとめられる

自動車ローンのほかに、住宅ローンなどを組んでいる場合は「借入先をまとめられる」ことがあります。

さらに、同一のローン会社から借りることになるため、金利の優遇を受けられることもあります。

金利の優遇が受けられ毎月の返済をまとめることができれば、「返済額が減り」かつ「支出の管理がラク」になるため、ぜひ一度検討してみてはいかがでしょうか?

自動車ローンを借り換えるデメリット

メリットがある反面、デメリットもあります。自動車ローンを借り換えるデメリットも2つあります。

- 手間、時間がかかる

- 手数料などまとまった金額が必要になる場合アリ

「金利が下がるから」と安易に借り換えようとすると、必ずこの2つのデメリットに直面するため、しっかりと確認しましょう。

デメリット①:手間がかかる

新規で自動車ローンを契約したときと同様、借り換えの手続きする場合も手間がかかります。

手間がかかる理由、それは用意しなけらばならない書類が多いことがあげられます。とくに、銀行系で借り換える場合は必要になる書類や手間がかかることを覚えておきましょう。

- 身分証明書(運転免許証、パスポート、マイナンバーカードなど)

- 勤続年数が確認できる書類(健康保険証、ねんきん定期便、開業届など)

- 所得証明書(源泉徴収票、住民税決定通知書、確定申告書など)

- 現在借りている自動車ローンの返済予定表

- 現在借りている自動車ローンの返済用口座の通帳

- 現在借りている自動車ローンの全額繰上返済の試算表

- 車検証(コピーでも可)

- 銀行のお届け印

必要な書類は、契約するローン会社によって多少の違いはありますが、だいたいは上記であげた8つを用意しておけば問題ないでしょう。

それでも心配な方は、あらかじめ借り換えを考えているローン会社に事前に必要な書類を確認しておきましょう。確認しておくことで、書類不備による新たな手間を省くことができます。できるかぎりスムーズに契約を進行できるように準備することをおすすめします。

デメリット②:手数料などまとまった金額が必要になる場合アリ

よくある事例として、「低い金利で契約」したはずなのに思いのほか「手数料」がかかってしまったパターンです。

思いのほか手数料がかかってしまったせいで、支払い額が高くなってしまったということも珍しくありません。

金利が安いだけで借り換えを考えることはせず、その他にかかる金額の合計で判断するようにしましょう。

自動車ローンの借り換え先を選ぶ時のチェックポイントは?

メリットとデメリットを理解してもらえたところで、つぎに自動車ローンの借り換え先を選ぶ時のチェックすべきポイントについてご紹介していきます。

チェックポイントは全部で5つ。

- 手数料や金利をチェック!

- 金利タイプをチェック!

- 現在の金利タイプをチェック!

- 新しい返済期間と金利をチェック!

- 車の所有権を持っているかチェック!

ひとつずつ見ていきましょう。

手数料や金利をチェック!

自動車ローンの借り換えを行う場合、金利ばかりに注目してしまいがちですが、「手数料」も忘れずチェックするようにしましょう。

手数料がかかってしまった結果、総支払額が借り換えする前と変わらない、あるいは高くなることがあります。

手間と時間をかけて借り換えを行ったにもかかわらず、借り換えという行為そのものが無駄になったらもったいないですよね。

チェックしてほしいポイントは2つ。

- 契約中の自動車ローンで支払い続けた場合の利息総額

- 新しい自動車ローンの利息の総額に手数料を含めた金額

上記を比較して、実際に支払う「差額」がどれくらい出るのかを計算するようにしましょう。

金利タイプをチェック!

金利には「固定金利」と「変動金利」」の2種類のタイプがあります。

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 固定金利 |

|

|

| 変動金利 |

|

|

どちらの金利タイプを選んでも、メリット・デメリットはあります。

どちらかをおすすめするとなると、固定金利ではないでしょうか。市場に左右されないリスクヘッジもできており、完済までずっと一定額の返済となるためです。

金利タイプを決めかねているなら、「完済すること」をイメージしてください。毎月の返済額にバラつきがあっても問題ないのか、それとも一定で返済していくのが合っているのか。

これだけでも決まれば、選択することに迷うことはないでしょう。

現在の金利方式をチェック!

金利方式(ローン返済方法)には「実質年利方式」と「アドオン返済」の2つのタイプがあります。

| 金利方式 | メリット | デメリット |

|---|---|---|

| 実質年利方式 |

|

|

| アドオン返済 |

|

|

ここで注意してほしいことがひとつあります。それは、自動車ローンをディーラーで契約した方が借り換えを行う場合です。

そもそも、自動車ローンをディーラーで契約した方は、「アドオン方式」でローンを組むことが一般的。

アドオン方式は、デメリットでもお伝えした通り「一括・繰上返済」をしたたところで利息分が安くなる恩恵はありません。

借り換えにかかる費用などの計算も怠り、結果的に借り換えを行ったものの、総支払額に変化がない・または逆に支払う金額が高くなることもあります。

借り換えを行う場合は、現在契約している自動車ローンの総支払額を把握しつつ、借り換えによってかかる費用と金利のトータルで計算することを忘れずに確認するようにしましょう。

新しい返済期間と金利をチェック!

借り換えを行う場合、新しい自動車ローンでは契約中の自動車ローンよりも返済期間を長めに設定できることがあります。

返済期間を長めに設定できるため、月々の返済額を減らすことができます。

しかし、返済期間を長めに設定することでそのぶん「支払う利息」も増えることを忘れてはいけません。

自動車ローンを借り換えるときは、返済期間のバランスを考える必要があります。

自動車の所有権を持っているかチェック!

そもそも、「車の所有者は本人」でなければ自動車ローンの借り換えを行うことはできません。銀行系の自動車ローンは心配ありませんが、ディーラーで自動車ローンを組んでいる方は要注意です。

ディーラーローンの場合、自動車ローンを完済するまでは自動車の所有者がディーラーや信販会社となっていることが多いでしょう。

そのため、ディーラーから借り換えを検討をしている方は、まず自動車の所有者が誰になっているのかを確認しておきましょう。

お勧めカーローン3社

借り換えについて詳しく理解してもらえたところで、ここからはお勧めのカーローン会社を3社ご紹介します。

損保ジャパン「ジャパンダ・ネットマイカーローン」

可愛らしいパンダでお馴染み、損保ジャパンのジャパンダ・ネットマイカーローンです。

- 新規で口座開設をする必要なし

- 管理がしやすい固定金利

- いつ、どこからでも申込みOK

- 保証料込みの金利

三菱UFJ銀行「ネットDEマイカーローン」

次にご紹介するのは、メガバンクでお馴染み三菱UFJ銀行が提供するネットDEマイカーローン。

- 事前審査結果は最短で当日

- 繰上返済手数料は無料

- 保証料は無料

- WEBで完結・原則来店不要

- 借り換えにも柔軟に対応

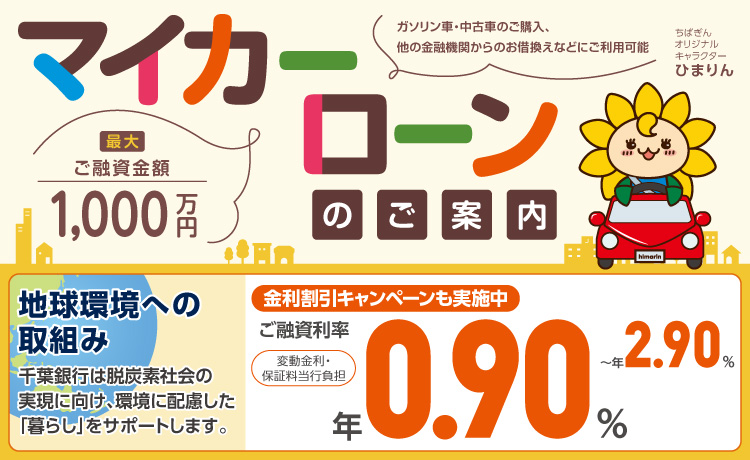

千葉銀行「ちばぎんマイカーローン」

最後にご紹介するのは、地方銀行の千葉銀行の「ちばぎんマイカーローン」です。

メガバンクではなく地方銀行のローンですが、千葉県だけでなく東京都、茨城県、埼玉県、神奈川県のいずれかに居住していれば申し込むことができます。

- 年0.90%~という銀行系マイカーローンでもトップクラスの低金利

- 来店不要、契約までWEBで完結

- 千葉・東京・茨城・埼玉・神奈川に居住で申込みOK

200万円以上のお借入れの場合、通常金利の年2.90%と比べてオトクな年1.50%~年2.30%で利用できる金利割引キャンペーンを実施中です。

2024年12月16日~2025年3月31日の間に「ちばぎんマイカーローン」に申込み、2025年6月30日までにお借入れされた方で、ご融資日の翌月末までに「ちばぎんアプリ」を登録された方に、融資金額に応じて下記金利が適用されます。

【WEB完結でのご契約の場合】(変動金利・保証料千葉銀行負担)

・ご融資金額 200万円~499万円の場合⇒適用金利2.15%

・ご融資金額 500万円~899万円の場合⇒適用金利1.75%

・ご融資金額 900万円~1,000万円の場合⇒適用金利1.50%

【窓口でご契約の場合】(変動金利・保証料千葉銀行負担)

・ご融資金額 200万円~499万円の場合⇒適用金利2.30%

・ご融資金額 500万円~899万円の場合⇒適用金利1.90%

・ご融資金額 900万円~1,000万円の場合⇒適用金利1.65%

※金利割引キャンペーン期間中であっても金利情勢等によっては、予告なく当該キャンペーンが中止となる場合があります。

※現在ご利用中のお借入れにつきましては、上記金利の適用対象外となります。

※キャンペーンの条件等詳しくは、ちばぎん公式HPをご覧ください。

環境配慮車の購入や住宅ローン併用などのプランを使わなくとも金利割引が受けられるチャンスですので、この機会にぜひちばぎんマイカーローンをチェックしてみてください。

まとめ

自動車ローンの借り換えについてご紹介してきましたが、いかがでしたか。

借り換えを行う場合、金利ばかりを気にしてしまいがちですが、それ以外にも気をつけるポイントはたくさんあります。

総支払額を減らすために借り換えを行うはずが、かえって総支払額が高くなってしまっては元も子もありません。

借り換えを行うときは、金利と手数料を計算し、現在契約している自動車ローンとしっかりと比較してから決めるようにしましょう。