【自賠責保険と任意保険】自賠責保険だけでは到底責任は負えない

『ここをチェック』

★強制保険とも言われる自賠責保険

★自賠責保険をカバーする任意保険

★さまざまな種類がある任意保険

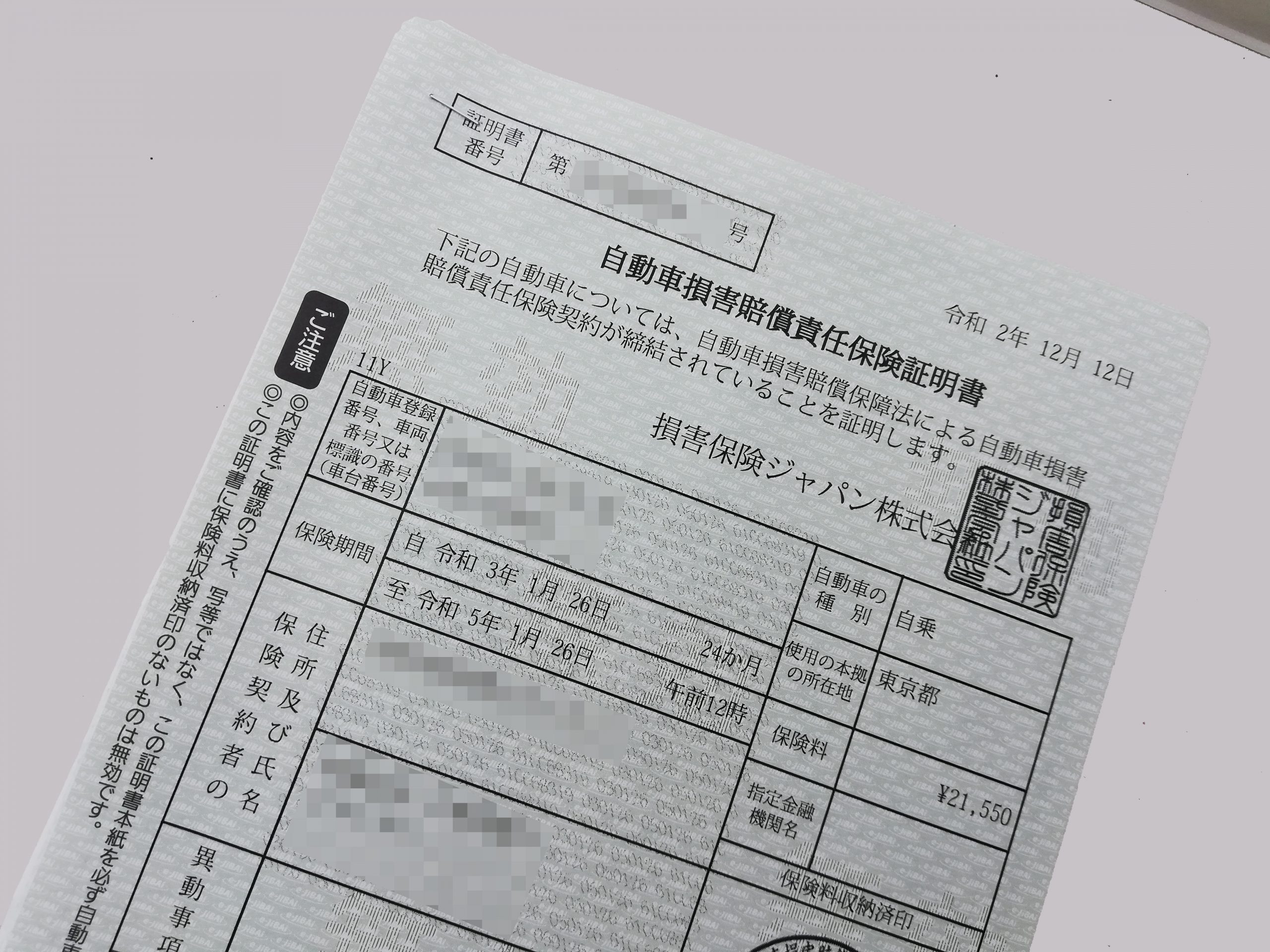

加入が義務となっている自賠責保険

自賠責保険はクルマのナンバーを登録する際や継続車検を受ける際に必要な保険。車検期間を有効にするには車検有効期間を超える自賠責保険が必要だ。なので、最初に自賠責保険に入る際は37カ月や25カ月入ることになる。

自賠責保険がカバーするのは被害者の死傷についてのみ。このとき、運転者はカバーされないが同乗者が保険の名義人でなければカバー(※①)される。ただし、自賠責保険のカバー額は非常に低く、死亡時で3000万円、ケガが120万円、後遺障害が75万〜4000万円となっているため、自賠責保険だけでは十分な保障を行う事ができない。また、自賠責保険は物損には使う事ができないので、事故で他人のクルマや建物などを壊した際は使うこともできない。自賠責共済と呼ばれるものもあるが、内容は同じ。自賠責保険は保険会社が引き受け主体、自賠責共済はJAなどの協同組合が引き受け主体となる。

2022年度の自家用乗用自動車の自賠責保険の保険料は次のようになる。( )内は軽自動車。

・37カ月 2万7770円(2万7330円)

・36カ月 2万7180円(2万6760円)

・25カ月 2万610円(2万310円)

・24カ月 2万10円(1万9730円)

■自賠責保険の保険料はクルマのタイプ(自家用乗用自動車など)で金額が決まっている

補足情報

①同乗者が保険の名義人でなければカバー

自賠責保険では名義人を補償しないので、名義人が助手席に乗り、家族が運転していた場合は名義人の被害は補償されない

自賠責保険をカバーする任意保険

死亡時で3000万円、ケガが120万円、後遺障害が75〜4000万円という対人保険のみとなる自賠責保険ではカバーしきれない部分をカバーするのが任意保険。年々賠償額は高額(※②)となっており、対物ともに無制限で加入することが理想とされており、実際に無制限での加入例が多い。

任意保険の種類は次のように細分化される。

●相手方に対するもの

・対人賠償保険(相手の死傷に対する賠償)

・対物賠償保険(相手や他人のクルマ、建物などに対する倍書)

●自分や同乗者に対するもの

・無保険車傷害保険(事故の相手車両が無保険車であったときの補填)

・自損事故保険(自損事故で死傷した際の対応)

・搭乗者傷害保険(運転者や同乗者の医療費に関する一時金と死亡保険金、後遺障害の賠償)

・人身傷害補償特約(運転者や同乗者の死傷時の賠償)

●自分のクルマに対するもの

・車両保険(事故によって壊れた際の修理に使用するもの)

上記のような保険のほかにも、自然災害による車両の損害をカバーする車両全損時一時金や相手のクルマの年式が古いなどで車両保険ではカバーしきれないときに発生する額を補填する対物全損時修理差額費用補償特約、弁護士費用等補償特約、125cc以下の原動機付き自転車運転時に有効となるファミリーバイク特約などもある。

■万が一の事故の際は自賠責保険だけではさまざまな補償をカバーできない。ガードレールなどを壊した際も、運転手に責任があれば賠償することになる

補足情報

②年々賠償額は高額

対人保険でいえば死亡保障で約5億円、後遺障害で約3億8000万円などという高額な賠償金請求がなされた事例がある。また対物案件でも約2億6000万円の賠償が請求された例もある。

参考情報 ここもチェック!

どんどん人気になるダイレクト保険

クルマの任意保険となるとディーラーで扱っている保険や、自宅の火災保険をお願いしている代理店に依頼して加入するものだったが、現在はダイレクト保険といってインターネットなどを使って加入するものが多くなってきている。保険料も安いため人気だが、年齢など条件によっては加入できないこともあるので注意が必要。また、最近は1日単位で加入できる保険なども登場してきている。

例題/免許証番号の左から3桁目と4桁目は何を示しているか?

①取得年 ②取得した公安委員会の所在地 ③性別 ④前科前歴(正解=①)